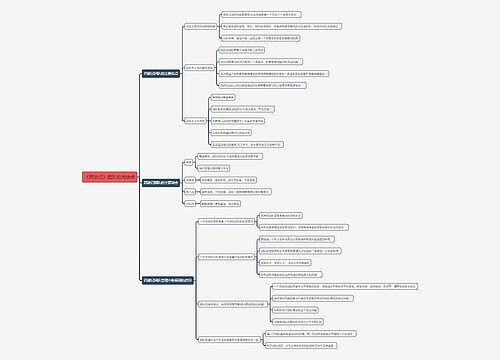

地方政府融资平台隐藏四大风险思维导图

据报道,监管部门内部相关资料显示,截至目前,全国各级政府中小企业融资平台有8000多家,银行贷款余额近6万亿元。其中项目贷款余额近5万亿元,占全部中小企业融资平台贷款比例超80%。调查发现,地方政府中小企业融资平台公司常违规侵占信贷资金,甚至久拖不还,损害银行利益,带来潜在风险。

树图思维导图提供 地方政府融资平台隐藏四大风险 在线思维导图免费制作,点击“编辑”按钮,可对 地方政府融资平台隐藏四大风险 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f0a3ddf7f230385a283108eb7b481a6a

思维导图大纲

地方政府融资平台隐藏四大风险思维导图模板大纲

既不像企业,又不像机关;既投资了大量项目,又没有正常的经营收益;既能中小企业融资,又没有固定的还款来源。这就是目前政府中小企业融资平台所扮演的角色。资金的运转,主要依靠在不同银行之间倒腾,借新还旧、拆东墙补西墙,一旦资金链断裂,立即就会出现偿债风险。这就是政府中小企业融资平台目前的现状。

通过建立政府中小企业融资平台,筹集建设资金,缓解建设资金紧张的矛盾,本是一次有益的探索。但是,由于地方政府对这一平台的过度使用,不仅脱离了初衷,也带来了很大的风险。

首先是政府的信用风险。政府建立中小企业融资平台的唯一目的就是筹集资金,这些名为独立的企业法人,实质不符合企业法人条件的公司,大多为政府的附属单位,不仅主要负责人由政府或相关部门领导担任,其中小企业融资的基础也是政府信用。所谓的中小企业融资平台负债,说到底就是政府负债,由政府财政承担还债的责任。随着中小企业融资规模的不断扩大,绝大多数地方的中小企业融资规模已经完全脱离了财政的实际承受能力,随时可能出现资金链断裂的问题。一旦不能偿还到期债务,会给政府信用带来很大的风险,使政府形象遭受严重损害。

第二是银行资金风险。由于是政府中小企业融资平台,银行在与这些平台合作过程中,存在着信息不对称、过度信任这些平台的偿债能力等现象,导致一些地方出现了重复抵押、虚拟抵押等问题,使银行资金面临较大的风险。由于政府中小企业融资平台获得的银行贷款,80%以上是项目贷款,而这些项目,绝大多数都是道路等基础设施建设、政府工程项目、公共设施等,没有任何的收益,要么由政府财政偿还,要么通过土地运作偿还。从目前地方财政的实际情况来看,指望由财政偿还,显然是不现实的。唯一的通道,就是土地运作。但是,由于土地管理越来越严格,土地供应越来越紧张,根本不能满足偿债的需要,很多中小企业融资平台都出现了难以偿还到期银行债务的问题。已隐藏了很大的风险。

第三是社会稳定风险。别看所有地方的政府中小企业融资平台都资产规模很大,实力很强。实际上,这些平台所谓的资产,绝大多数都是政府通过“画圈”注入的土地资产。他们所谓的经营,就是土地运作。一旦资金链断裂,就会面临征地补偿不到位、拆迁资金不到位的问题,产生严重的社会不稳定因素。

第四是耕地保护风险。政府中小企业融资平台偿还银行债务,就必须通过土地运作来筹集资金,18亿亩耕地红线将面临极大的挑战,耕地保护风险也将越来越大。

总之,政府中小企业融资平台已经到了骑虎难下的地步,停,停不下来;还,还不出来;退,退不出去。如何化解政府中小企业融资平台带来的各种风险,化解可能出现的各种社会矛盾,需要也必须引起有关方面的高度关注和重视。

相关思维导图模板

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

上海工商

上海工商