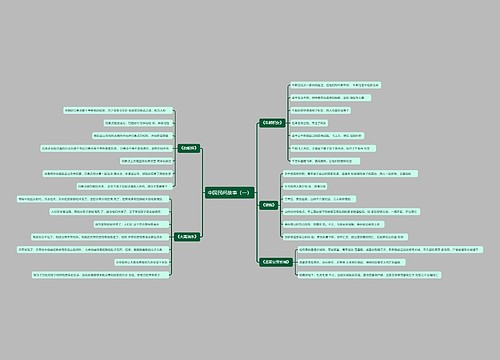

民间融资登记服务合同范本思维导图

随着经济的不断发展,市场经济越来越活跃,大家的契约精神都很到位。因此在进行经济活动的都会在达成一致意见之后签订合同约定双方权利义务,那么民间融资登记服务合同范本应该如何书写呢?接下来树图网小编就为您来解答这个疑惑。

树图思维导图提供 民间融资登记服务合同范本 在线思维导图免费制作,点击“编辑”按钮,可对 民间融资登记服务合同范本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8e81960cfe5b77173754ac08d429d3c5

思维导图大纲

民间融资登记服务合同范本思维导图模板大纲

一、民间融资登记服务合同范本

甲 方:

代 表 人:

乙 方:

代 表 人:

双方经友好协商,就乙方通过自身服务向甲方提供融资服务等事宜达成如下协议:

第一条 甲方就以下项目委托乙方进行融资,并按合同要求支付乙方融资总额的5%作为中介服务费。(融资总额是指甲方与投资方达成的交易合同或协议中约定的全部但不限于以货币资金等有形或无形资产价值折算的交易金额总和)。

1.委托项目名称:

2.项目的融资渠道:引进外来资金

第二条 乙方主要责任是

为甲方寻找、介绍符合甲方要求的资方;真实反映投资方的履约能力和资信情况,力争促成甲方与投资方成交;诚实守信,保守甲方和资方的商业秘密;为甲方和投资方订立、履行合同提供约定的服务。

第三条 甲方应按乙方的具体要求,准备相关资料,做好配合工作,资料备三份。

第四条 本顾问协议的合约期为90天,到期后根据双方意见可续约签约期内,该项目融资由乙方全权负责。甲方不得任意变更主张,致使乙方徒劳和丧失信誉。若有此情发生,甲方须消除影响,恢复信誉,支付违约金或者赔偿损失。

第五条 甲方支付乙方中介服务费分为二个阶段

第一阶段:乙方为甲方找到合适的投资方后,与投资方接洽谈判时,甲方应负责乙方在实地考察中相关费用。若因甲方和投资方的各种原因,未能合作成功,甲方发生的费用不予退还。

第二阶段:甲方与投资方谈判成功,签订协议,并得到融资款的当日,甲方应向乙方全额交纳5%的中介服务费。甲方每延期交纳一天

应向乙方加付2‰的违约金。

第六条 对前期财务审计、评估、可行性方案的咨询服务,根据具体服务项目,费用另议。

第七条 乙方不得隐瞒投资方真实情况,否则应支付违约金或者赔偿损失费。

第八条 双方均须遵守职业道德,乙方履约落实合作后,甲方无履约能力,给乙方和投资方造成经济、信誉损失的,应由甲方赔偿一切损失。

第九条 如果出现不可抗力,双方在本协议中的义务在不可抗力影响范围及其持续期间内将终止履行。合作期限可根据中止的期限而作相应延长,但须双方协商一致,任何一方均不会因此而承担责任。

第十条 任何一方违反有关条款,违约方应赔偿遵约方损失。

第十一条 本协议一式二份,双方各持一份。未尽事宜,双方应协商解决,补充协议具有同等法律效力。

甲方(盖章):_________ 乙方(盖章):_________

负责人(签字):_______ 负责人(签字):_______

_________年____月____日 _________年____月____日

二、融资租赁的技术风险

融资租赁的好处之一就是先于其他企业引进先进的技术和设备。在实际运作过程中,技术的先进与否、先进的技术是否成熟、成熟的技术是否在法律上侵犯他人权益等因素,都是产生技术风险的重要原因。严重时,会因技术问题使设备陷于瘫痪状态。其他还包括经济环境风险、不可抗力等等。

此前融资租赁标的物多为大型商品,资金成本较高,租金高,成本大。一般的企业难以承受。现该融资方式逐渐走向中小企业融资领域, 广大中小企业应该加大关注力度,了解其特点,为自己的融资路多加一条道。

三、未确认融资费用的分摊

在融资租赁下,承租人向出租人支付的租金中,包含了本金和利息两部分。承租人支付租金时,一方面应减少长期应付款,另一方面应同时将未确认的融资租赁费用按一定的方法确认为当期融资费用,在先付租金(即每期起初等额支付租金)的情况下,租赁期第一期支付的租金不含利息,只需减少长期应付款,不必确认当期融资费用。

在分摊未确认融资费用时,承租人应采用一定的方法加以计算。按照准则的规定,承租人可以采用实际利率法,也可以采用直线法和年数总和法等。在采用实际利率法时,根据租赁开始是租赁资产和负债的入账价值基础不同,融资费用分摊率的选择也不同。未确认融资费用的分摊具体分为以下几种情况:

(1)租赁资产和负债以最低租赁付款额的现值为入账价值,且以出资人的租赁内含利率为折现率。在这种情况下,应以出资人的租赁内含利率为分摊率。

(2)租赁资产和负债以最低租赁付款额的现值为入账价值,且以租赁合同中规定的利率作为折现率。在这种情况下,应以租赁合同中规定的利率作为分摊率。

(3)租赁资产和负债以租赁资产原账面价值为入账价值,且不存在承租人担保余值和优惠购买选择权。在这种情况下,应重新计算融资费用分摊率。融资费用分摊率是指,在租赁开始日,使最低租赁付款额的现值等于租赁资产原账面价值的折现率。在承租人或与其有关的第三方对租赁资产余值提供担保的情况下,与上类似,在租赁期满时,未确认融资费用应全部摊完,并且租赁负债也应减为零。

(4)租赁资产和负债以租赁资产原账面价值为入账价值,且不存在承租人担保余值,但存在优惠购买选择权。在这种情况下,应重新计算融资费用分摊率。

(5)租赁资产和负债以租赁资产原账面价值为入账价值,且存在承租人担保余值。

这种情况下,应重新计算融资费用分摊率。在承租人或与其有关的第三方对租赁资产余值提供了担保或由于在租赁期满时没有续租而支付违约金的情况下,在租赁期满时,未确认融资费用应全部摊完,并且租赁负债也应减少至担保余值或该日应支付的违约金。

承租人对每期应支付的租金,应按支付的租金金额,借记“长期应付款-应付融资租赁款”科目,贷记“银行存款”科目,如果支付的租金中包含有履约成本,应同时借记“制造费用”、“管理费用”等科目。同时根据当期应确认的融资费用金额,借记“财务费用”科目,贷记“未确认融资费用”科目。

相关思维导图模板

树图思维导图提供 乌审旗国有投资集团有限公司 在线思维导图免费制作,点击“编辑”按钮,可对 乌审旗国有投资集团有限公司 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a28142386bd70b085d0dfa0b38ffb1d

树图思维导图提供 建筑劳务服务对比 在线思维导图免费制作,点击“编辑”按钮,可对 建筑劳务服务对比 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:73f1b095920bacc1c81c65bcb93eca2a

上海工商

上海工商