上市公司可转债发行条件思维导图

上市公司公司发行的股票以及债券都是有一定的条件的,不能随便的进行发行,这些条件都是比较清楚的,但是很多的人对于这些条件不了解的,可以好好了解一下,所以上市公司可转债发行条件?下面树图网小编给大家介绍一个相关的知识点。

树图思维导图提供 上市公司可转债发行条件 在线思维导图免费制作,点击“编辑”按钮,可对 上市公司可转债发行条件 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:773cafc2092b6489f23d1be32f40799a

思维导图大纲

上市公司可转债发行条件思维导图模板大纲

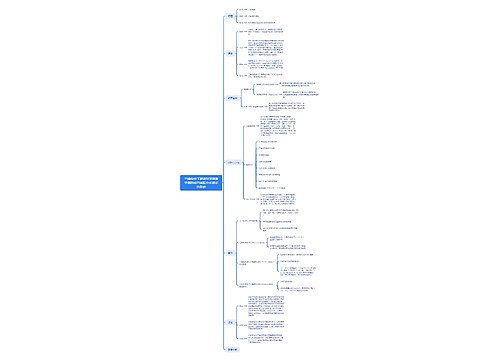

一、上市公司可转债发行条件

1、发行人发行可转换公司债券,应当符合《可转换公司债券管理暂行办法》规定的条件。

2、担任主承销商的证券公司应重点核查发行人的以下事项,并在推荐函和核查意见中予以说明:

(1)在最近三年特别在最近一年是否以现金分红,现金分红占公司可分配利润的比例,以及公司董事会对红利分配情况的解释;

(2)发行人最近三年平均可分配利润是否足以支付可转换公司债券一年的利息;

(3)是否有足够的现金偿还到期债务的计划安排;

(4)主营业务是否突出。是否在所处行业中具有竞争优势,表现出较强的成长性,并在可预见的将来有明确的业务发展目标;

(5)募集资金投向是否具有较好的预期投资回报。前次募集资金的使用是否与原募集计划一致。如果改变前次募集资金用途的,其变更是否符合有关法律、法规的规定。是否投资于商业银行、证券公司等金融机构(金融类上市公司除外);

(6)发行人法人治理结构是否健全。近三年运作是否规范,公司章程及其修改是否符合《公司法》和中国证监会的有关规定,近三年股东大会、董事会、监事会会议及重大决策是否存在重大不规范行为,发行人管理层最近三年是否稳定;

(7)发行人是否独立运营。在业务、资产、人员、财务及机构等方面是否独立,是否具有面向市场的自主经营能力;属于生产经营类企业的,是否具有独立的生产、供应、销售系统;

(8)是否存在发行人资产被有实际控制权的个人、法人或其他关联方占用的情况,是否存在其他损害公司利益的重大关联交易;

(9)发行人最近一年内是否有重大资产重组、重大增减资本的行为,是否符合中国证监会的有关规定;

(10)发行人近三年信息披露是否符合有关规定,是否存在因虚假记载、误导性陈述或者重大遗漏而受到处罚的情形;

(11)中国证监会规定的其他内容。

2、发行人有下列情形之一的,中国证监会不予核准其发行申请:

(1)最近三年内存在重大违法违规行为的;

(2)最近一次募集资金被擅自改变用途而未按规定加以纠正的;

(3)信息披露存在虚假记载、误导性陈述或重大遗漏的;

(4)公司运作不规范并产生严重后果的;

(5)成长性差,存在重大风险隐患的;

(6)中国证监会认定的其他严重损害投资者利益的情形。

二、上市公司发行可转换公司债券的申报及核准程序

1、发行人申请发行可转换公司债券,应由股东大会作出决议。股东大会作出的决议至少应包括发行规模、转股价格的确定及调整原则、债券利率、转股期、还本付息的期限和方式、赎回条款及回售条款、向原股东配售的安排、募集资金用途等事项。

2、发行人及有关中介机构应按照中国证监会的有关规定制作申请文件。

3、主承销商负责向中国证监会推荐,出具推荐意见,并负责报送发行申请文件。

4、为发行人发行可转换公司债券提供服务的中介机构应认真履行义务,并承担相应的法律责任。主承销商还应对可转换公司债券发行申请文件进行核查。有关核查的程序和原则应参照股票发行内核工作的有关规定执行。主承销商应向中国证监会申报核查中的主要问题及其结论。

5、在报送申请文件前,主承销商及其他中介机构应参照股票发行的有关规定在尽职调查的基础上出具推荐函。推荐函的内容至少应包括:明确的推荐意见及其理由,对发行人发展前景的评价,有关发行人是否符合可转换公司债券发行上市条件及其他有关规定的说明,发行人主要问题和风险的提示,简介证券公司内部审核程序及内核意见(同时提供有关申请文件的核对表),附参与本次发行的项目组成人员及相关经验等。

6、发行人律师在按照有关规定出具的法律意见书和律师工作报告中,除满足规定的一般要求外,还应针对可转换公司债券发行的特点,对可转换公司债券发行上市的实质条件、发行方案及发行条款、担保和资信情况等情况进行核查验证,明确发表意见。

7、发行人最近三年财务会计报告均由注册会计师出具了标准无保留意见审计报告的,发行人应在申请文件中提供最近三年经审计的财务会计报告;发行申请于下半年提出的,还应提供申请当年公司公告的中期财务会计报告。

如最近三年财务会计报告被注册会计师出具非标准无保留意见审计报告的,则所涉及的事项应对发行人无重大影响或影响已经消除,违反合法性、公允性和一贯性的事项应已纠正;发行人应在申请文件中提供最近三年经审计的财务会计报告,及由注册会计师就非标准无保留意见审计报告涉及的事项是否已消除或纠正所出具的补充意见;发行申请于下半年提出的,还应提供申请当年经审计的中期财务会计报告;发行申请于上半年提出,预计发行时间在下半年的,应在中期报告公布后,补充申请当年经审计的中期财务会计报告。

上市未满三年及重大重组后距本次发行不满一个会计年度的上市公司,应依据前款规定提供财务会计报告。

8、发行可转换公司债券的核准参照中国证监会有关股票发行核准的规定执行。

三、那些情况下上市公司不得发行债券

上市公司存在下列情形之一的,不得公开发行证券:

1、本次发行申请文件有虚假记载、误导性陈述或重大遗漏;

2、擅自改变前次公开发行证券募集资金的用途而未作纠正;

3、上市公司十二个月内受到过证券交易所的公开谴责;

4、上市公司及其控股股东或实际控制人十二个月内存在未履行向投资者作出的公开承诺的行为;

5、上市公司或其现任董事、高级管理人员因涉嫌犯罪被司法机关立案侦查或涉嫌违法违规被中国证监会立案调查;

6、严重损害投资者的合法权益和社会公共利益的其他情形。

引用法条

[1]《中华人民共和国公司法》

[2]《可转换公司债券管理暂行办法》

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 三维条件下高糖对牙周膜干细胞成骨成脂分化潜能的影响 在线思维导图免费制作,点击“编辑”按钮,可对 三维条件下高糖对牙周膜干细胞成骨成脂分化潜能的影响 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ef458870d476c950178660444fe74687

上海工商

上海工商