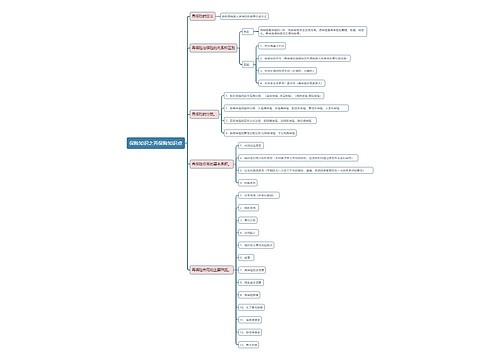

车辆保险理赔需要什么材料 思维导图

在生活中如果,为了避免因为发生交通事故而财产受损,一般车辆都会购买车辆保险,申请车辆保险理赔的时候只需要携带好保单等相关资料申请即可。那么车辆保险理赔需要什么材料?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 车辆保险理赔需要什么材料 在线思维导图免费制作,点击“编辑”按钮,可对 车辆保险理赔需要什么材料 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a30a52c27cc52b8fd725e65fbc2ddc95

思维导图大纲

车辆保险理赔需要什么材料 思维导图模板大纲

一、车辆保险理赔需要什么材料

(一)保险保单正本或保险单正本复印件;

(二)事故发生地交警出具的具有签章的事故责任认定书或者是简易事故处理书、事故调解书、出险事故原因证明(如属于一方事故,保险公司负责人员已赴现场查勘的情形下,可以不提供该材料,如不属于单方事故,则需提供该材料);

(三)汽车维修行业正式专用的发票;

(四)肇事时正在驾驶的人员的机动车驾驶证复印件、发生事故的车辆的行驶证复印件;

(五)机动车辆保险损失情况确认书、已确认修理项目的列表清单、零部件更换更新的项目清单列表;

(六)机动车辆保险事故出险报案表、机动车辆保险事故索赔申请书;

(七)机动车辆保险事故现场查勘记录或机动车辆保险事故现场查勘询问笔录(一般适用于盗抢险赔案、疑难赔案和没有第一现场的赔案);

(八)机动车辆保险事故现场查勘的草图、相关事故车辆损失照片;

(九)赔款通知书。

二、交通事故理赔程序是怎样的

交通事故理赔程序:

(一)保险人向投保公司报案;

(二)保险人配合投保公司工作人员查勘、确认损失、修复残损物品;

(三)保险人向投保公司提出赔偿请求;

(四)投保公司履行理赔义务。

三、车辆保险理赔这七大误区,你都知道了吗?

车辆保险也就是车险,这个在现今交通工具发达今天显得极为常见,也极为重要。机动车辆保险即“车险”,是以机动车辆本身及其第三者责任等为保险标的的一种运输工具保险。这个车险一般在车辆发生事故时可以进行赔偿的,但是对于车辆保险理赔也要注意一些误区,不然一不小心就会陷进去,不但无法理赔还有可能得不偿失。所以下文车辆保险理赔这七大误区,你都知道了吗?

误区一:交强险最高可赔12.2万元

常说的交强险12.2W元的限额是指:

(一)只要被保险人有责任(次责、同责、主责、全责)

医疗费赔偿的限额为10000元

死亡伤残类的限额为110000元

财产损失的限额为2000元

(二)在无责的情况下

交强险的医疗费赔偿的限额为1000元

死亡伤残类的限额为11000元

财产损失的限额为100元

也就是说交强险的赔偿是按项目计算的12.2W元的限额不是所有损失费用的简单相加

各个大类之间的限额不能混同。

误区二:上了“全险”出险了就全赔

通常所谓的“全险”就是包含了交强险、车辆损失险、第三者责任保险、不计免赔险、盗抢险、自燃险等主要险种,很多车主根据字面理解以为自己买了“全险”其实在保险术语中根本不存在这个词

商业保险改革后车险有主险和附加险两大类别:

主险有4种:

1、机动车损失保险

2、机动车第三者责任保险

3、机动车车上人员责任保险

4、机动车全车盗抢保险

附加险有11种:

1、玻璃单独破碎险

2、自燃损失险

3、新增加设备损失险

4、车身划痕损失险

5、发动机涉水损失险

6、修理期间费用补偿险

7、车上货物责任险

8、精神损害抚慰金责任险

9、不计免赔率险

10、机动车损失保险无法找到第三方特约险

11、指定修理厂险

所以即便投保了全部的车险和附加险(共计15款)也不能说是“全险”,因为还有很多种情况属于保险除外责任。

误区三:任何损失保险都能赔

有些车主认为只要投了保险,出现任何损失保险公司都要赔付,事实当然不是这样

首先驾驶者故意造成的损失或间接损失等保险法定免赔。同时我国法律规定驾驶员存在醉酒驾车、无证驾驶、服用管制精神药品或麻醉药品等造成的损失,保险公司只能在交强险人身损害限额内先行垫付赔偿款项,同时有权向侵权人追偿,而第三者责任险则因存在违法事由而不予赔偿。

误区四:心存侥幸未续保

有些车主在交强险过期后忘了续保,也有些车主认为晚几天续保没关系,然而因为心存这样的侥幸,就有可能造成巨大的损失。如果在这段时间内,不幸发生交通事故或者发生事故的驾驶人不是车主本人,车主和事故的发生没有任何关系,也要在交强险12.2万元的限额内与驾驶人承担连带责任,超出交强险限额的部分,再由驾驶人承担相应责任。

误区五:先修理后报销

有些车主在车辆出险后,并不是立刻向保险公司报案,而是先找修理厂修完车后再找保险公司报销费用,说明其并不了解理赔的一般程序。

其实出险后应先打122报案,并拿到交警开具出的事故责任认定书,以便日后可提供警方的有关事故记录。在交警处理完事故之后,车主应向保险公司报案,保险公司会派人查勘、定损,然后才是对车辆进行修理,最后提交单证、赔付。

如果车主不向保险公司报案先修理车辆,理赔时保险公司认为修理费用高出定损费用差额部分将有可能由车主自己承担,所以先定损后修车是对被保险人自身利益的保护。

误区六:定损、修理、理赔不分家

很多车主都认为,和4S店联合定损就是实际的维修费,也是保险理赔的金额。实际上定损是保险公司的程序,之所以要和修配厂联合定损是因为保险公司不是全能的,它要听取4S店的意见。

4S店不能左右定损额度,保险公司会综合各方情况后,给出合理的定损额度。定损一旦完成理赔额度也就基本确定了,至于如何修理已与保险公司无关,由车主和修配厂来决定。实际修车费用视车主要求可能高于或低于定损额度,甚至修车地点也可能不是协助定损的厂家。

误区七:委托修理厂理赔

很多车主为了避免麻烦,发生事故后不与保险公司直接联系,就将理赔全权委托给较为熟悉的修理厂这样做虽然挺简单,但也存在不小的风险。一些规模小、资质差的修理厂,往往利用客户的信任用便宜的零部件为客户修理,以高价的零部件向保险公司索赔。这样修理厂就可以从中获取差价,但这样如果被保险公司查实,车主不但需要自己承担责任,还会在保险公司留下不良的记录;就算没有被保险公司发现,在续保时车主也会由于事故记录增多,而得不到费率上面的优惠。

相关思维导图模板

树图思维导图提供 辊压断带分析 在线思维导图免费制作,点击“编辑”按钮,可对 辊压断带分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:55fdf0827fa2a220b0b4047d75df5032

树图思维导图提供 幼儿园班级区域设计与材料投放 在线思维导图免费制作,点击“编辑”按钮,可对 幼儿园班级区域设计与材料投放 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81d27ab73568e920e7806c95a8b21a1c

上海工商

上海工商