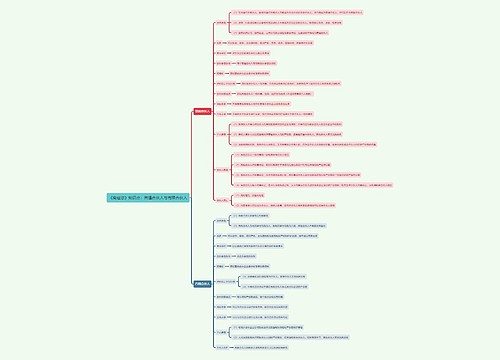

股权转让需经同意吗思维导图

在现实生活中,有些公司里面的股东都是有权将自己的股份进行转让的,因此很多人都会想着要不要通知他人,那么股权转让需经同意吗?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 股权转让需经同意吗 在线思维导图免费制作,点击“编辑”按钮,可对 股权转让需经同意吗 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cbc6696ed5a9bfc986fa473bb7c9c60e

思维导图大纲

股权转让需经同意吗思维导图模板大纲

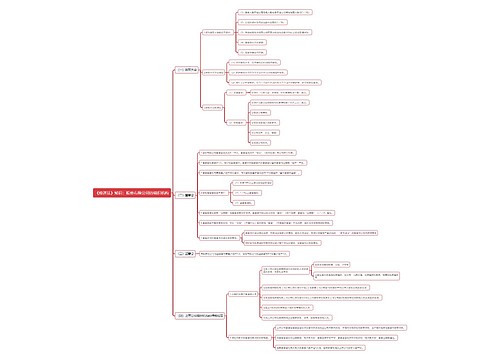

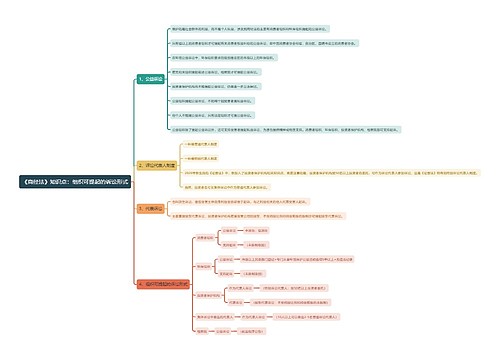

一、股权转让需经同意吗

股东转让股权给其他股东的,不需要经其他股东的同意。如果转让给股东以外的人时,需要经其他股东同意,如果股东不同意的,不同意的股东应当购买该转让的股权。

根据法律规定,有限责任公司的股东之间可以相互转让其全部或者部分股权。

股东向股东以外的人转让股权,应当经其他股东过半数同意。股东应就其股权转让事项书面通知其他股东征求同意,其他股东自接到书面通知之日起满三十日未答复的,视为同意转让。其他股东半数以上不同意转让的,不同意的股东应当购买该转让的股权;不购买的,视为同意转让。

经股东同意转让的股权,在同等条件下,其他股东有优先购买权。两个以上股东主张行使优先购买权的,协商确定各自的购买比例;协商不成的,按照转让时各自的出资比例行使优先购买权。

公司章程对股权转让另有规定的,从其规定。

二、股权转让有哪些法律风险

股权转让合同签订后股东人数限制风险

股东转让其全部或部分出资后,公司的股东数额要符合《公司法》的要求。《公司法》规定有限公司股东人数为二个以上五十个以下,股份公司股东人数应为五人以上,也就是说,有限公司股东人数不得突破二个的下限或五十个的上限,股份公司股东人数不得少于五个这是公司设立的条件,也应为公司存续的条件,股东转让股权不得导致股东人数出现违反法律规定的结果.

股权转让合同履行风险的防范

股权转让合同的履行,转让方的主要义务是向受让方移交股权,具体体现为将股权转让的事实及请求公司办理变更登记手续的意思正式以书面方式通知公司的行为。而受让方的主要义务则是按照约定向转让方支付转让款。根据《公司法》第三十六条和第一百四十五条的规定,将股权转让结果记载于股东名册、公司章程修改、变更工商登记等事项是公司的义务。在合同履行中可能面临目标公司怠于或拒绝履行义务使受让方不能正常取得股东身份或行使股东权利,同时目标公司的其他股东或董事也可能不尽配合、协助的义务。公司未及时履行义务的,受让人可以起诉公司,公司应承担相应的责任,但公司没有义务去监督或判定转让合同约定的其他义务的履行情况。因此在签订股权转让合同前在对目标公司进行调查时受让方应与目标公司的其他股东以及董事、公司管理层进行较为充分的沟通,为自己行使股东权利做出一个前期的基础。

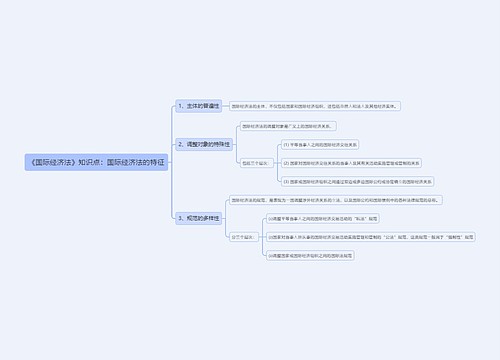

三、股权转让的增值税需要缴纳吗

商业用地或者住宅用地开发时,很多开发公司实际所应缴纳的土地增值税成本风险都转嫁到了消费者购买的房价上;而工业用地开发时,自己的土地增值税虽然自己来承受,但是工业用地的开发,在土地税费上当地工业区管委会或者其他部门出台相应缓、免政策,同时依靠企业的财务处理来消化该部税费。上述措施都逃避不了未来潜伏和未来将要发生的土地增值税等重大缴税科目。

我们知道纯土地资产的公司,全部股权一次性全部转让,应当缴纳土地增值税;不能作为投资形式规避增值税。改变原以房地产进行投资或者联营方式的出资不用缴纳土地增值税的规定,也需要缴纳税费。这也是与本文乙方进行房产开发时,股权转让款不能计入资产成本相对应的。

根据《中华人民共和国契税暂行条例实施细则》第八条的规定,房屋权属以下列方式转移的,视同房屋买卖或者房屋赠与征税:以房屋权属作价投资、入股。

根据《财政部国家税务总局关于土地增值税若干问题的通知》(财税[2006]21号)五、关于以房地产进行投资或联营的征免税问题,对于以土地(房地产)作价入股进行投资或联营的,凡所投资、联营的企业从事房地产开发的,或者房地产开发企业以其建造的商品房进行投资和联营的,均不适用《财政部、国家税务总局关于土地增值税一些具体问题规定的通知》(财税字〔1995〕048号)第一条暂免征收土地增值税的规定。

根据《财政部、国家税务总局关于土地增值税一些具体问题规定的通知》财税字[1995]48号:关于以房地产进行投资、联营的征免税问题:对于以房地产进行投资、联营的,投资、联营的一方以土地(房地产)作价入股进行投资或作为联营条件,将房地产转让到所投资、联营的企业中时,暂免征收土地增值税。对投资、联营企业将上述房地产再转让的,应征收土地增值税。

股权转让按书据所载金额万分之五贴花。

引用法条

[1]《中华人民共和国公司法》 第三十六条

[2]《中华人民共和国公司法》 第一百四十五条

[3]《财政部关于印发《中华人民共和国契税暂行条例细则》的通知》 第八条

相关思维导图模板

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

上海工商

上海工商