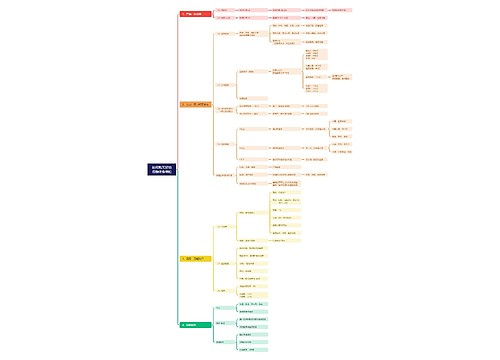

个人股东股权转让怎么纳税思维导图

股东转让股权,转让方是个人,按照20%交纳个人所得税;转让方是公司,应当交纳企业所得税、契税、印花税等。股权转让,是公司股东依法将自己的股东权益有偿转让给他人,使他人取得股权的民事法律行为。接下来树图网小编将为您介绍个人股东股权转让怎么纳税的法律知识。

树图思维导图提供 个人股东股权转让怎么纳税 在线思维导图免费制作,点击“编辑”按钮,可对 个人股东股权转让怎么纳税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3ed32e924a93b4246044fd7a8b8d05e4

思维导图大纲

个人股东股权转让怎么纳税思维导图模板大纲

一、股东股权转让如何纳税计算

个人转让股权是现在市场经济中常见的经济行为,股权转让所得如何纳税往往成为很多股东关心的问题,因为很多股权涉及的金额往往比较大,交易设计不好,会多缴纳很多税。股权属于财产权一种,根据我国《个人所得税法》规定,股权转让应该按照财产转让所得纳税,税率是20%。

现在关键的问题是如何计算这个转让的“所得额”。根据《国家税务总局关于股权转让收入征收个人所得税问题的批复》,股权转让的所得额按照如下方式计算:

(一)对于原股东取得转让收入后,根据持股比例先清收债权、归还债务后,再对每个股东进行分配的,应纳税所得额的计算公式为:应纳税所得额=(原股东股权转让总收入-原股东承担的债务总额+原股东所收回的债权总额-注册资本额-股权转让过程中的有关税费)×原股东持股比例。其中,原股东承担的债务不包括应付未付股东的利润(下同)。

(二)对于原股东取得转让收入后,根据持股比例对股权转让收入、债权债务进行分配的,应纳税所得额的计算公式为:应纳税所得额=原股东分配取得股权转让收入+原股东清收公司债权收入-原股东承担公司债务支出-原股东向公司投资成本。

营业税

根据《财政部、国家税务总局关于股权转让有关营业税问题的通知》(财税191号)规定:

(一)以无形资产、不动产投资入股,与接受投资方利润分配,共同承担投资风险的行为,不征收营业税。

(二)自2003年1月1日起,对股权转让不征收营业税。

契税

根据规定,在股权转让中,单位、个人承受企业股权,企业的土地、房屋权属不发生转移,不征契税;在增资扩股中,对以土地、房屋权属作价入股或作为出资投入企业的,征收契税。”

二、个人股权转让印花税

股权转让个人所得税核定缴纳,印花税就按核定的股权转让收入*0.05%计算缴纳产权转移书据印花税。这个印花税是对签订股权转让协议的双方征收的。

根据个人所得税法规定,转让股权所得属于财产转让所得应税项目,应按照20%的税率计征个人所得税。财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

三、股权转让是否缴纳增值税

政策法规《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》规定,金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。

《金融保险业营业税申报管理办法》第七条规定,金融商品转让外汇、有价证券或非货物期货的所有权行为。包括:股权转让、债券转让、外汇转让、其他金融商品转让。

依据上述规定,金融商品转让不包括股权转让,因此,转让非上市公司的股权,不征收流转税,即不征收增值税。

引用法条

[1]《中华人民共和国个人所得税法》

[2]《金融保险业营业税申报管理办法》 第七条

[3]《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》

相关思维导图模板

树图思维导图提供 长期股权投资 在线思维导图免费制作,点击“编辑”按钮,可对 长期股权投资 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d8e65da9f74b827acd04598e6764fcca

树图思维导图提供 如何购买好的增额终身寿险 在线思维导图免费制作,点击“编辑”按钮,可对 如何购买好的增额终身寿险 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1c97c18f96319083c16d6615d0185e4d

上海工商

上海工商