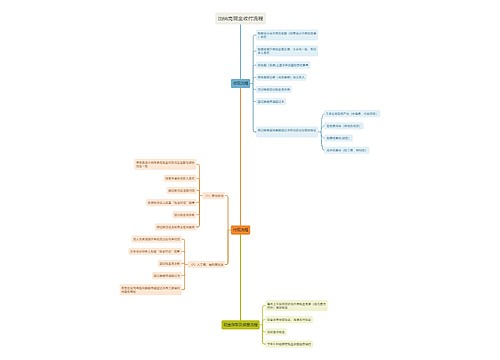

亲属股权转让流程思维导图

亲属股权转让一般是指股权当事人把股票转让给自己的直系亲属或者是身边的亲人,在这样的情况下面也是需要办理相关手续,并且不能只是口头承认,那么亲属股权的转让流程是怎样的呢,接下来树图网小编为大家整理关于亲属股权转让流程问题的解答,我们带着问题一起往下看。

树图思维导图提供 亲属股权转让流程 在线思维导图免费制作,点击“编辑”按钮,可对 亲属股权转让流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81b12cdd958585ab582a7bb5b30d2c2e

思维导图大纲

亲属股权转让流程思维导图模板大纲

一、亲属股权转让流程

一般情况下,股权转让经过以下手续:

1、首先需要您将股权转让给第三方,与第三方(受让方)签订《股权转让协议》,约定股权转让价格、交接、债权债务、股权转让款的支付等事宜,转让方与受让方在《股权转让协议》上签字盖章。

2、需要另外那位股东对您的股份转让给第三方放弃优先购买权,出具放弃优先购买权的承诺或证明。

3、需要召开老股东会议,经过老股东会表决同意,免去转让方的相关职务,表决比例和表决方式按照原来公司章程的规定进行,参加会议的股东在《股东会决议》上签字盖章。

4、需要召开新股东会议,经过新股东会表决同意,任命新股东的相关职务,表决比例和表决方式按照公司章程的规定进行,参加会议的股东在《股东会决议》上签字盖章。讨论新的公司《章程》,通过后在新的公司《章程》上签字盖章。

5、需要找会计师事务所出具审计报告、评估报告或验资报告。

6、在上述文件签署后30日内,向公司注册地工商局提交《股权转让协议》、《股东会决议》、新的《公司章程》、审计报告等文件,由公司股东会指派的代表办理股权变更登记。

7、股权转让的债权债务一般由转让方与受让方在《股权转让协议》中进行详细约定。

二、股权转让印花税

1、根据《中华人民共和国印花税暂行条例》及施行细则的规定,产权转移书据,是指单位和个人产权的买卖、继承、赠与、交换、分割等所立的书据。《国家税务局关于印花税若干具体问题的解释和规定的通知》(国税发〔1991〕155号)规定,财产所有权转移书据的征税范围是:经政府管理机关登记注册的动产,不动产的所有权转移所立的书据,以及企业股权转让所立的书据。适用税率按所载金额万分之五贴花。

2、同时根据《中华人民共和国印花税暂行条例》第八条:同一凭证,由两方或者两方以上当事人签订并各执一份的,应当由各方就所执的一份各自全额贴花。《印花税暂行条例施行细则》第十六条规定,产权转移书据由立据人贴花,如未贴或者少贴印花,书据的持有人应负责补贴印花所立书据以合同方式签订的,应由持有书据的各方分别按全额贴花。

3、依据《中华人民共和国印花税暂行条例》及施行细则的规定, 纳税时间为合同签订当日。

三、直系亲属之间转让股权如何纳税

1、营业税:根据财政部、国家税务总局《关于股权转让有关营业税问题的通知》(财税〔2002〕191号)“股权转让行为不征收营业税”的规定,直系亲属间股权转让不缴纳营业税。

2、个人所得税:依据《中华人民共和国个人所得税法》及其实施条例的规定,对于自然人股东取得股权转让所得,应按“财产转让所得”项目征收个人所得税,适用税率为20%。财产转让所得以个人每次转让财产取得的收入额减除财产原值和合理费用后的余额为应纳税所得额。即具体计税公式为:应纳税所得额=财产转让收入-财产原值-转让中发生的合理费用;应缴个人所得税=应纳税所得额×20%。

引用法条

[1]《中华人民共和国印花税暂行条例施行细则》

[2]《中华人民共和国印花税暂行条例》 第八条

[3]《中华人民共和国个人所得税法》

[4]《国家税务局关于印花税若干具体问题的解释和规定的通知》

相关思维导图模板

树图思维导图提供 环境设计各业务版块流程图 在线思维导图免费制作,点击“编辑”按钮,可对 环境设计各业务版块流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb759aacdf9404fdef4191a557718654

树图思维导图提供 工艺流程图 在线思维导图免费制作,点击“编辑”按钮,可对 工艺流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8e31ea83041e28a9ece5f7d7121fc30

上海工商

上海工商