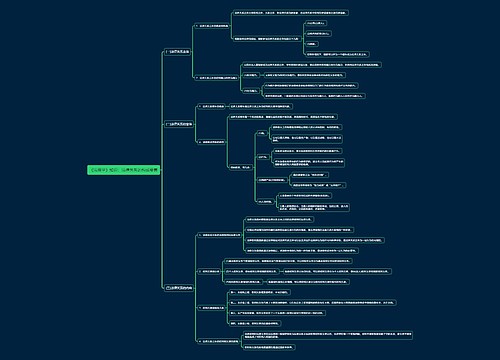

公司法人人格否认法理一般适用场合思维导图

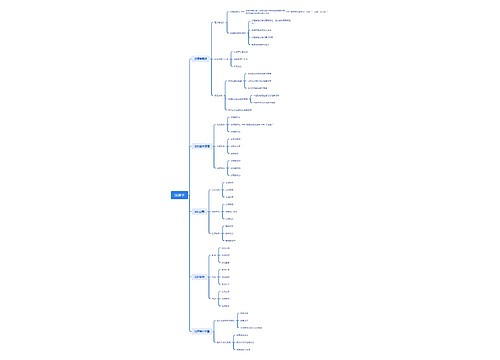

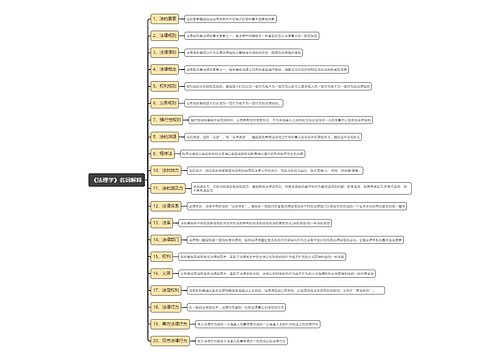

1.公司人格形骸化所谓公司人格形骸化实质上是指公司与股东完全混同,使公司成为股东的或另一个公司的另一个自我,或成为其代理机构和工具,以至于形成股东即公司,公司即股东的情况。这在一人公司和母子公司表现得最为明显,其基本表征如下:(1)财产混同,一方面表现在公司财产与股东财产在实际经营上的混同,另一方面表现在公司与股东或一公司与他公司利益一体化上。如子公司以一种“不公平的方式”运作,母子公司之间的交易利润积累于母公司而损失留存于子公司。这都违背了资本维持和资本不变原则,进而影响公司对外承担责任的物质基础。(2

树图思维导图提供 公司法人人格否认法理一般适用场合 在线思维导图免费制作,点击“编辑”按钮,可对 公司法人人格否认法理一般适用场合 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:af37c93afc2e643932876bb343436519

思维导图大纲

公司法人人格否认法理一般适用场合思维导图模板大纲

(3)组织机构混同,如“一套班子两块牌子”人员的兼任,无视公司的法律形式不召开股东会议等。

(4)人格混同。如子公司一直被视为母公司的一部分,如“分部”或“地区办事处”,而不是一个子公司。控制与被控制是母子公司关系的基本特征,它意味着法人股东不会放弃对公司财产的直接支配权。就是实质上来说,子公司之于母公司即为股东为法人而非自然人的一人公司。

2.资本显著不足公司以资本作为其对外事务的最低担保,与债权人的利益密切相关。因此资本显著不足往往是揭开公司面纱的因素。那么如何判断公司的资本不足?现代各国对公司注册的最低资本额都规定的比较低,在英美国家甚至未作出规定,显然不能以公司注册的最低资本额。应以公司设立或新业务开展时的注册资本为准。股东的出资必须符合公司经营事业、规模或经营风险的最低要求。公司资本应与其经营的事业和隐含的风险或经营规模相比较,明显不足时,才适用公司法人人格否认法理。这样才能维护法律的公平、正义的理念。但是并不是所有资本不足的情况都适用公司法人人格否认法理。只有当债权人因股东的欺诈行为而受到损失时,才适用该法理。若债权人与股东交易时知悉或应当知悉公司资本不足仍与其交易,债权人不能就此损失要求适用该法理。因为债权人可以事先要求股东提供担保而分担风险。3.利用公司人格规避合同义务。此行为,大致又可分为以下三种:(1)当事人为回避契约上特定的不作为义务(如竞业禁止)而设立新公司或利用旧公司掩盖起真实行为。

(2)“脱壳经营”即股东为逃避原公司巨额债务而抽逃资金或解散该公司或宣告该公司破产,再以原设备、场所、人员及相同经营目的而另设一公司的行为。对此应将新设的公司人格予以否认,视新设的公司与原公司为同一个法律主体,二者共同对债权人负连带责任。

(3)当事人利用公司名义进行诈欺以逃避合同义务的行为。4.滥用公司法人格规避法律义务的行为即股东利用新设立公司或既存公司的独立人格,人为改变了强制性法律规范适用的前提,从而达到规避法律义务之目的的行为。如国际避税,母公司在境外设立子公司,使收入从高税区向低税区转移,当收入在低税区纳税后,再将其留滞于该地区。其次,如为凑足股东人数,虚拟股东或虚拟出资,以独资、合资、合作为名,骗取国家的优惠政策。

上海工商

上海工商