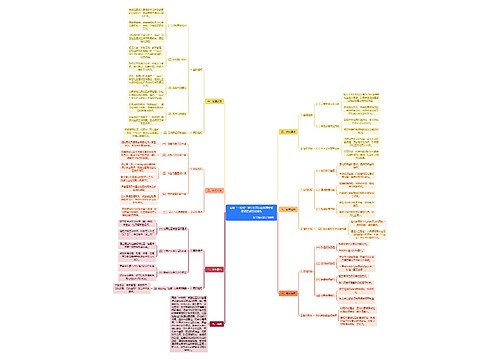

存货的应用指南思维导图

核心内容:存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。本文是存货--企业会计准则第1号的应用指南,详细规定了关于存货的内容。这是由树图网小编为您整理,仅供参考!

树图思维导图提供 存货的应用指南 在线思维导图免费制作,点击“编辑”按钮,可对 存货的应用指南 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4095b7b99b24fa5fd24bad8c478036fd

思维导图大纲

存货的应用指南思维导图模板大纲

【本文导航】

一、商品存货的成本

二、周转材料的处理

三、存货的可变现净值

正文:

一、商品存货的成本

本准则第六条规定,存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

企业(商品流通)在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,应当计入存货采购成本,也可以先进行归集,期末根据所购商品的存销情况进行分摊。对于已售商品的进货费用,计入当期损益;对于未售商品的进货费用,计入期末存货成本。企业采购商品的进货费用金额较小的,可以在发生时直接计入当期损益。

二、周转材料的处理

周转材料,是指企业能够多次使用、逐渐转移其价值但仍保持原有形态不确认为固定资产的材料,如包装物和低值易耗品,应当采用一次转销法或者五五摊销法进行摊销;企业(建造承包商)的钢模板、木模板、脚手架和其他周转材料等,可以采用一次转销法、五五摊销法或者分次摊销法进行摊销。

三、存货的可变现净值

(一)可变现净值的特征

可变现净值的特征表现为存货的预计未来净现金流量,而不是存货的售价或合同价。

企业预计的销售存货现金流量,并不完全等于存货的可变现净值。存货在销售过程中可能发生的销售费用和相关税费,以及为达到预定可销售状态还可能发生的加工成本等相关支出,构成现金流入的抵减项目。企业预计的销售存货现金流量,扣除这些抵减项目后,才能确定存货的可变现净值。

(二)以确凿证据为基础计算确定存货的可变现净值

存货可变现净值的确凿证据,是指对确定存货的可变现净值有直接影响的客观证明,如产成品或商品的市场销售价格、与产成品或商品相同或类似商品的市场销售价格、销货方提供的有关资料和生产成本资料等。

(三)不同存货可变现净值的确定

1.产成品、商品和用于出售的材料等直接用于出售的商品存货,在正常生产经营过程中,应当以该存货的估计售价减去估计的销售费用和相关税费后的金额,确定其可变现净值。

2.需要经过加工的材料存货,在正常生产经营过程中,应当以所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额,确定其可变现净值。

3.资产负债表日,同一项存货中一部分有合同价格约定、其他部分不存在合同价格的,应当分别确定其可变现净值,并与其相对应的成本进行比较,分别确定存货跌价准备的计提或转回的金额。

相关思维导图模板

树图思维导图提供 高校“一站式”学生社区综合管理模式建设提质增效指南 新工院内部学习使用 在线思维导图免费制作,点击“编辑”按钮,可对 高校“一站式”学生社区综合管理模式建设提质增效指南 新工院内部学习使用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2c1625f87efaba1fbf93c65a144ba120

树图思维导图提供 唯物辩证法思维脑图 在线思维导图免费制作,点击“编辑”按钮,可对 唯物辩证法思维脑图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10fcb85e51ca26a78545113c04bc35a5

上海工商

上海工商