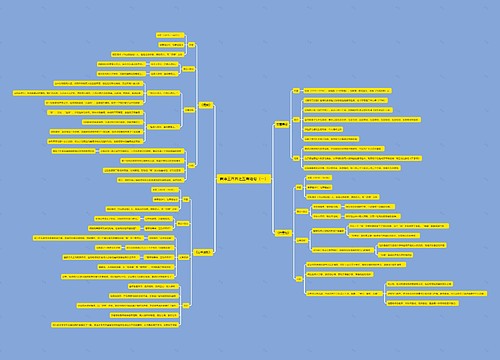

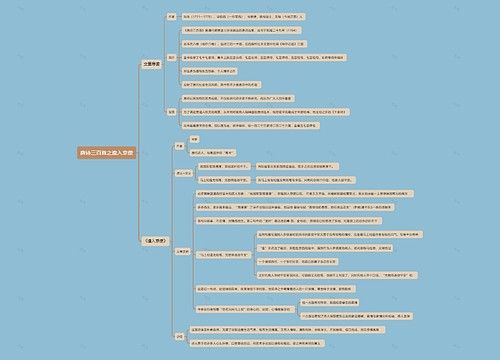

融资之个人技巧篇 多种途径择优进行选择思维导图

操作建议:“好借好还,再借不难”,积累良好的信用记录,取得银行贷款就比较容易。另外平时多与银行打交道,多了解银行的业务产品和操作流程,在需要融资时就能做得到事半功倍。

树图思维导图提供 融资之个人技巧篇 多种途径择优进行选择 在线思维导图免费制作,点击“编辑”按钮,可对 融资之个人技巧篇 多种途径择优进行选择 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:11d71e0cb1fac3bf9de95ade132e2616

思维导图大纲

融资之个人技巧篇 多种途径择优进行选择思维导图模板大纲

信用卡

信用卡随着商业银行业务的创新,结算方式日趋电子化,信用卡这种电子货币不但时尚,而且对于从事经营的人来讲,在急需周转的时候,通过信用卡取得一定的资金也是可行的。信用卡透支额度根据您的信用额度而定,从几千元到几十万元不等。

优缺点:取得资金方便快捷,使用几乎没有任何限制,但作为信用卡的客户使用透支额时要面临付给高额的透支息,与其他贷款息相比,这无疑是天文数字。

操作建议:多使用是银行授予您更多信用额度的前提条件。另外将免息期作为资金的周转区间,用足免息期,不失为一个明智之举。

保单质押

保单质押保险公司“贷”钱给保险人吗?很多人可能会表示惊奇,然而,这项业务确实已经出现了。投保人如因经济困难或急需资金周转时,可以把自己的保单质押给保险公司,并按相关规定和比例从保险公司领取贷款。凡是投保人本人缴付保险费,并且保险费期限需满1年,贷款期限为6个月,金额则不能超过保险单当时现金价值的一定比例(一般为80%)。投保人只需持保单最后一次交费凭证和身份证,便可非常快捷地拿到所贷款项。

优缺点:用个人符合保险公司条件的保单质押取得“贷款”,手续简便,放款速度比较快。资金闲置时买一些保险以防范风险,资金周转困难时,质押保单取得资金,保险公司的这项业务的确方便了很多经营者。但哪一种长期寿险保单才可以用于质押,保险条款对此是有规定的;分红性质的保单用于质押时,有可能享受不到分红。

操作建议:风险无处不在,对于个人经营来讲,可以买一些较大额度的人寿保单,巧用这些保险,保险公司也可以帮您周转资金,一举多得。

典当行

典当可能是从古至今最具生命力的行业。现在通过典当行取得资金,也逐渐开始为百姓所熟知。黄金、珠宝、家电、房地产、机动车等都可以典当,有价证券可以用来质押。一般的物品估价时以该物品二手市场的价格再打个折,至于具体评定则要综合评估,包括物品寿命、损伤度、市场淘汰率等。

优缺点:典当融资突出一个“快”字,相比银行的手续,典当的操作流程很简单,小额资金也不会被拒之门外,资金即典即得。但如果长期典置的话,手续费不菲。

操作建议:小额度的周转资金,可以直接到典当行办理,快捷方便;而大额度的资金则需要您仔细衡量和计算之后再决定。

委托贷款

委托贷款这也是解决个人资金需求的一种办法。简单地讲,就是资金的提供者通过商业银行将资金借贷给需求方,借款人按时将本息归还给对方在银行所开立的账户,利率在人民银行同期贷款利率基础上上浮3成,具体由双方商定。

操作建议:与其他贷款方式相比,借款人想取得委托贷款,要具备一定的谈判技巧,除了要向对方展示自己的还款能力外,还得有一个好的项目,否则,就很难取得贷款。而多付出一些利息也是委托贷款所必需的,资金成本相对较高。

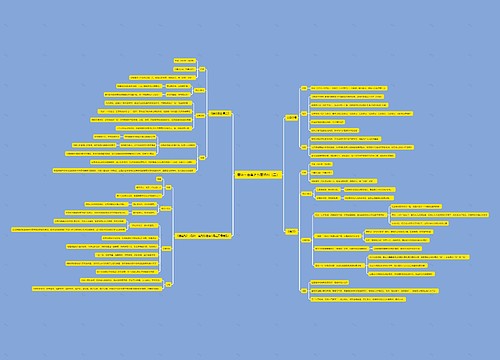

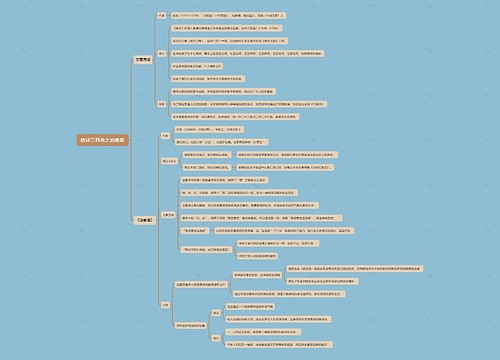

融资技巧二三

■晓宜

银行也要“贷比三家”

按照金融监管部门的规定,各家银行发放商业贷款时可以在一定范围内上浮或下浮贷款利率,比如许多地方银行的贷款利率可以上浮30%。其实到银行贷款和去市场买东西一样,挑挑拣拣,货比三家才能选到物美价廉的商品。相对来说,国有商业银行的贷款利率要低一些,但手续要求比较严格,如果您的贷款手续完备,为了节省筹资成本,可以采用个人“询价招标”的方式,对各银行的贷款利率以及其他额外收费情况进行比较,从中选择一家成本低的银行办理抵押、质押或担保贷款。此外,不同的还款方式和规定都会改变付出成本的多少,因此您应该对银行的贷款业务尽量熟悉,这样无论什么情况您都可以很好地解决。

建立保持良好的信用记录

个人征信系统简单地说,就是以信用报告的形式提供个人信用记录。离开身份证您也许会觉得寸步难行,而在个人征信系统完全打开的社会中,没有另一张“身份证”您也会觉得举步维艰,这个“身份证”就是个人的“信用记录”。如果您的信用记录不良,那么在融资与银行打交道的过程中将寸步难行。

因此应当保持良好的信用记录。一旦建立了信用记录,就要按时还本付息,拖欠和借款不还都会如实反映在信用记录中,对个人信用形成不良影响。另外还要关心自己的信用记录,由于一些经常发生的错误,例如输入错误等,信用报告中的信息差错是难免的。因此,应当定期查询和认真检查自己信用记录中的内容,及时发现和纠正错误信息,避免使自己受到不利影响。如果发现个人信用记录内容有错误,应尽快联系提供信用报告的征信机构。

合理运用住房贷款

如果您有购房意向,并且手中有一笔足够的购房款,这时您可以将这笔购房款“运用”于创业,然后买房时再向银行申请办理住房按揭贷款。

住房贷款是商业贷款中利率较低的品种,另外普通3至5年商业贷款的年利率为5.85%,因此,办理住房贷款“曲线”创业,成本更低。如果创业者已经购买有住房,也可以用现房做抵办理商业贷款,这种贷款用途比较宽,可以当做创业启动资金。比如建行今年最新推出的最高额抵押贷款就是这一类的业务。

精打细算合理选择贷款期限

银行贷款一般分为短期贷款和中长期贷款,贷款期限越长利率越高,如果创业者资金使用需求的时间不是太长,应尽量选择短期贷款。比如原打算办理两年期贷款的,可以一年一贷,这样可以节省利息支出。

另外,创业融资也要关注利率的走势情况,如果利率趋势走高,应抢在加息之前办理贷款;如果利率走势趋降,在资金需求不急的情况下则应暂缓办理贷款,等降息后再适时办理。

用好政策享受政府低息待遇

创业贷款是近年来银行推出的一项新业务,凡是具有一定生产经营能力或已经从事生产经营活动的个人,因创业或再创业需要,均可以向开办此项业务的银行申请专项创业贷款。创业贷款的期限一般为1年,最长不超过3年,按照有关规定,创业贷款的利率不得向上浮动,并且可按银行规定的同档次利率下浮20%;许多地区推出的下岗失业人员创业贷款还可以享受60%的政府贴息;有的地区对困难职工进行家政服务、卫生保健、养老服务等微利创业还实行政府全额贴息。

提前还贷提高资金使用效率

创业过程中,如果因效益提高、货款回笼以及淡季经营、压缩投入等原因致使经营资金出现闲置,这时可以向贷款银行提出变更贷款方式和年限的申请,直至部分或全部提前偿还贷款。贷款变更或偿还后,银行会根据贷款时间和贷款金额据实收取利息,从而降低贷款人的利息负担,提高资金使用效率。

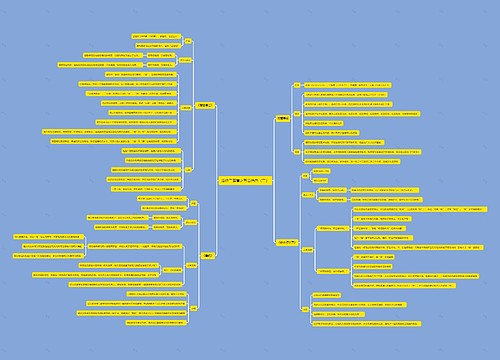

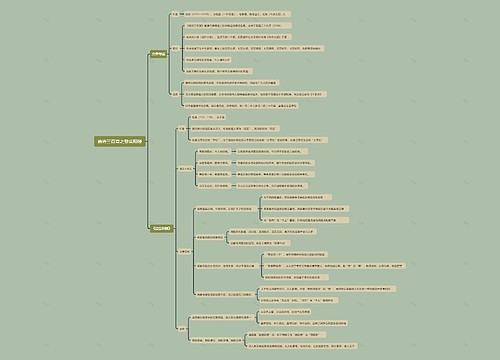

我该如何融资?

Y先生

几年前我辞掉工作开了一家自己的公司,经营了几年渐渐有了起色,我想要扩大经营范围,但是由于公司规模尚小,总是出现资金周转不开的情况,融资的方法其实也知道得差不多,只是总有点不知道该从何入手的感觉。

专家支招

在寻求外部资金之前,先看看内部的资金资源有没有充分利用:

■企业应该有一个很好的现金流预测系统。

■向顾客提供足够的激励条件鼓励他们及时付款。

■对客户要有严格的信用评估程序。

■做好给供应商付款的计划。

■尽全力保证销售收入。

■变现闲置资产。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 3A Unit 1 A Proper Job 在线思维导图免费制作,点击“编辑”按钮,可对 3A Unit 1 A Proper Job 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8d966446cda22e33b426cba15d3d981e

上海工商

上海工商