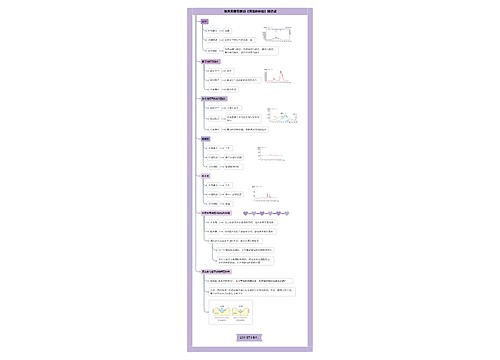

企业重组的契税处理 税收政策解读(5)思维导图

思维导图高清图")

核心提示:企业改制重组涉及的税收政策解读五之企业重组的契税处理。

树图思维导图提供 企业重组的契税处理 税收政策解读(5) 在线思维导图免费制作,点击“编辑”按钮,可对 企业重组的契税处理 税收政策解读(5) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ac038ac9be825a1957fcd2fb2d2790fa

思维导图大纲

企业重组的契税处理 税收政策解读(5)思维导图模板大纲

根据《财政部、国家税务总局关于关于企业事业单位改制重组契税政策的通知》(财税[2012]4号)规定:自2012年1月1日至2014年12月31日止,依照中华人民共和国有关法律法规设立并在中国境内注册的企业、公司、事业单位发生改制重组等涉及的契税政策,按照以下规定执行。

(一)企业公司制改造的契税处理

非公司制企业,按照《中华人民共和国公司法》的规定,整体改建为有限责任公司(含国有独资公司)或股份有限公司,有限责任公司整体改建为股份有限公司,股份有限公司整体改建为有限责任公司的,对改建后的公司承受原企业土地、房屋权属,免征契税。上述所称整体改建是指不改变原企业的投资主体,并承继原企业权利、义务的行为。

非公司制国有独资企业或国有独资有限责任公司,以其部分资产与他人组建新公司,且该国有独资企业(公司)在新设公司中所占股份超过50%的,对新设公司承受该国有独资企业(公司)的土地、房屋权属,免征契税。

国有控股公司以部分资产投资组建新公司,且该国有控股公司占新公司股份超过85%的,对新公司承受该国有控股公司土地、房屋权属,免征契税。上述所称国有控股公司,是指国家出资额占有限责任公司资本总额超过50%,或国有股份占股份有限公司股本总额超过50%的公司。

(二)公司股权(股份)转让的契税处理

在股权(股份)转让中,单位、个人承受公司股权(股份),公司土地、房屋权属不发生转移,不征收契税。

(三)公司合并的契税处理

两个或两个以上的公司,依据法律规定、合同约定,合并为一个公司,且原投资主体存续的,对其合并后的公司承受原合并各方的土地、房屋权属,免征契税。

(四)公司分立的契税处理

公司依照法律规定、合同约定分设为两个或两个以上与原公司投资主体相同的公司,对派生方、新设方承受原企业土地、房屋权属,免征契税。

(五)企业出售的契税处理

(六)企业破产的契税处理

企业依照有关法律、法规规定实施破产,债权人(包括破产企业职工)承受破产企业抵偿债务的土地、房屋权属,免征契税;对非债权人承受破产企业土地、房屋权属,凡按照《中华人民共和国劳动法》等国家有关法律法规政策妥善安置原企业全部职工,与原企业全部职工签订服务年限不少于三年的劳动用工合同的,对其承受所购企业的土地、房屋权属,免征契税;与原企业超过30%的职工签订服务年限不少于三年的劳动用工合同的,减半征收契税。

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

上海工商

上海工商