企业破产税务怎么办思维导图

纳税人在办理注销税务登记前,应当向税务机关结清应纳税款、滞纳金、罚款。 破产债务是有一定清偿顺序的,且清偿方案需要得到债权人的投票支持。更多关于企业破产税务怎么办的相关知识,接下来树图网小编就为您来解答这个疑惑。

树图思维导图提供 企业破产税务怎么办 在线思维导图免费制作,点击“编辑”按钮,可对 企业破产税务怎么办 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2de137c9952b7b409c001391c17c4b3f

思维导图大纲

企业破产税务怎么办思维导图模板大纲

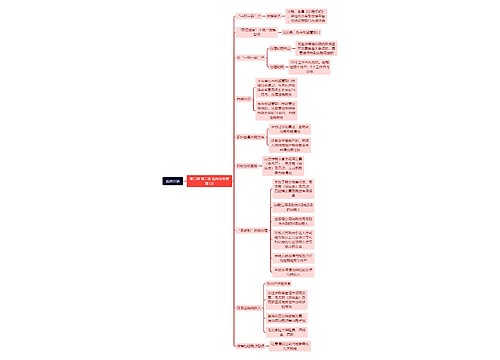

一、企业破产税务怎么办

纳税人在办理注销税务登记前,应当向税务机关结清应纳税款、滞纳金、罚款。 破产债务是有一定清偿顺序的,且清偿方案需要得到债权人的投票支持。

二、破产程序具备哪些特点

(1)破产程序是一种特殊的民事诉讼程序。破产程序属于民事诉讼程序的范畴,但它又是解决企业破产的专门的法定程序。破产案件的处理首先要符合破产程序的专门规范的要求,只有在破产程序没有规定的情况下才适用一般的民事诉讼程序。

(2)破产申请程序中,只有破产申请和人和被申请人,没有原告和被告。破产程序是由于债权人或者债务人的破产申请而开始的,而不是基于原告的起诉。

(3)破产程序中有两个或两个以上债权人存在。因为破产程序的重要功能是将债务人的财产向全体债权人公平合理地分配。防止个别债权人优先得到清偿等分配不公现象。如果只有一个债权人,则不会出现上述情况,也只要适用一般民事诉讼程序就可以了。

(4)破产程序实行一审终审制。破产程序实行一审终审制主要是为了尽快结束破产后的善后处理工作,避免旷日持久的诉讼,使债权人遭受更大的损失。

三、破产程序中的复权程序

复权是恢复破产人因破产宣告而被限制的各种权利。破产人的权利是否受限制,各国破产法规定不同,如法国采取惩戒主义,限制破产人的各种公私权利;德国采取非惩戒主义,不限制破产人身份上的权利。

复权的申请,由破产人向法院提出。破产人在清偿债务后,或者依其他方法免除债务时,才有权提出申请。破产债权人有权提出异议。没有提出异议或者异议无理由的,法院作出准予复权的裁定,恢复破产人受到限制的各种权利。

相关思维导图模板

树图思维导图提供 税务注销 在线思维导图免费制作,点击“编辑”按钮,可对 税务注销 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f2b7c4ad57ea826f70179dc476cb5866

树图思维导图提供 外购月饼送礼的税会处理 在线思维导图免费制作,点击“编辑”按钮,可对 外购月饼送礼的税会处理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92ce4282059ba3d42f04b7cd5a69d65

上海工商

上海工商