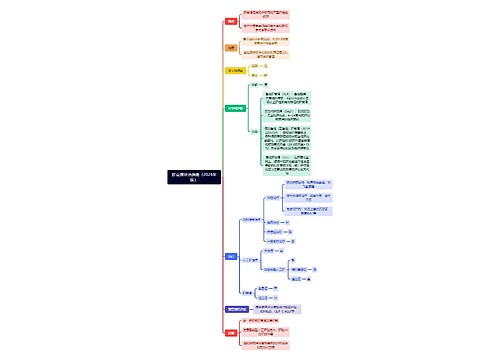

南钢股份要约收购思维导图

日前,沪深股市爆出首例要约收购案:南钢联合有限公司拟要约收购南钢股份。2003年4月9日,上市公司南钢股份(600282)的一则公告让沪深股市有史以来首例要约收购浮出水面,南钢股份的公告显示,2003年3月12日,南钢股份控股股东南钢集团公司,与复星集团、复星产业投资有限公司和上海广信科技发展有限公司联合组建南京钢铁联合有限公司。《合资经营合同》约定:南钢联合公司注册资本为27.5亿元。

树图思维导图提供 南钢股份要约收购 在线思维导图免费制作,点击“编辑”按钮,可对 南钢股份要约收购 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e3ac5557aff9606b578af1528f037936

思维导图大纲

南钢股份要约收购思维导图模板大纲

其中,南钢集团以其持有的南钢股份国有股 35760万股(占总股本的70.95%)及其它部分资产、负债合计11亿元出资,占注册资本的40%;复星集团公司以现金8.25亿元出资,占南钢联合公司注册资本的30%;复星产业投资以现金5.5亿元出资,占南钢联合公司注册资本的20%;广信科技以现金2.75亿元出资,占南钢联合公司注册资本的 10%。

由于南钢集团公司以所持南钢股份的股权出资尚须取得财政部、中国证监会等有关部门的批准,合资各方在《合资经营合同》中约定对南钢联合采取“先设立,后增资”的方案:即先行按前述出资比例设立注册资本为人民币10亿元的南京钢铁联合有限公司,其中南钢集团以需取得财政部、证监会等有关部门批准方可投入的资产以外的其他经营性资产合计净值人民币4亿元出资,而复星集团等另三方仍以现金出资;

待南钢联合成立且有关各方履行完相关审批手续后再行由合营各方对南钢联合进行同比例增资,南钢集团以其持有的南钢股份国有股权及其他经营性资产(包括负债)出资,复星集团、复星产业投资、广信科技仍按前述出资比例以现金出资,以使南钢联合的注册资本达到27.5亿元。后三者的实际控制人是以郭广昌为首的四个自然人。

3月27日,财政部批准了南钢集团公司以其持有的南钢国有股份出资成立南钢联合。这实质上构成了上市公司收购行为,且收购的股份超过南钢股份已发行总股本的30%,依法已触发要约收购义务。根据《上市公司收购管理办法》中要约收购义务豁免的申请条件,南钢股份此次要约收购不符合此条件,所以南钢联合将根据有关规定履行要约收购义务,向南钢股份法人股和流通股股东发出全面收购要约。

根据《上市公司收购管理办法》的规定有四种可以豁免的情形:一是上市公司实际控制人未变的,如国有主体之间的转让可以视同实际控制人未变,南钢股份的实际控制人已经从南钢集团转变复星控制的公司,显然不属于此类豁免的情形;二是上市公司面临严重财务危机,而从目标公司南钢股份2002年年报来看,业绩良好;三是发新股;四是法院裁决。

虽然,《上市公司收购管理办法》中也做了弹性规定,即监管部门可根据市场的发展作出其他豁免情形的认定,但显然南钢联合没有尝试做其他豁免情形的认定。在法律没有明示理由可以豁免的情形下,采取直接发起要约的方式来履行自己的义务。这实际上是反映了收购方对自身实力和重组前景的充分信心。

此次要约收购涉及南钢股份的240万法人股,要约价格为每股3.81元;14400万股流通股,要约价格为每股5.86元。这一价格是如何制定的?根据《上市公司收购管理办法》确定的原则,流通股收购价格是公告日前三十个交易日南钢股份的每日加权平均价格的算术平均值的百分之九十;法人股定价应为公告日前六个月内收购人取得被收购公司未挂牌交易股票所支付的最高价格或被收购公司最近一期经审计的每股净资产值这两个数字中的较高者。南钢股份2002年度经审计的每股净资产值为3.46元;而南钢股份35760万股国家股的价值经评估为136008万元(折合每股为3.80336元),南钢集团拟按此评估价格参股南钢联合公司,故本次法人股要约收购价格确定为3.81元。

该消息披露后,证券市场一片哗然,南钢成为首个吃要约收购螃蟹的上市公司。整个证券市场受此消息刺激,大盘连续上扬,钢铁板块股价全线暴涨,南钢在停牌三天后,连拉三个涨停板,一时间,“要约收购”成为市场追捧的热点。那么,本次要约收购究竟有何意义,其由来及对南钢的影响如何呢?

一、南钢股份要约收购由来的推测

虽然近年来,南钢集团及南钢股份经营状况良好,但一定程度上主要依赖于钢材价格的上涨,以及南钢股份将募集资金用来还贷而降低了财务费用。面对激烈的市场竞争,南钢没有规模优势,一旦钢材价格回落,势必对公司业绩产生影响。因此,南钢决定通过实施宽中厚板项目,尽快提高自身的规模和竞争力。项目既定,高达 33.8亿元的资金从何而来?根据2002年度年报显示,南钢总股本50400万元,总资产320971万元,货币资金91051万元,净利润24315 万元,负债率45.71%。

2001年南钢净利润20619万元。就自有资金而言,考虑10股派现2元、固定资产折旧等因素,南钢股份一年新增可用资金积累3亿元左右。中厚板项目建设期间,南钢股份可用自有资金约15亿元,中厚板项目尚有18亿元的资金缺口。要实施中厚板项目,必须向外部筹资,别无他途。如果借债,南钢负债率仅45.71%,可以进一步举债。此外,南钢还可吸纳股权资金,即增资扩股,要么增配股,要么合资组建项目公司。股权筹资的第一选择,当然是利用南钢上市公司地位,通过增、配股及可转债等方式,在证券市场上筹集资金。

为此,南钢股份董事会2002年6月审议通过2002年度增发不超过1.4亿股的发行预案,募集资金用于中厚板项目。当时市场对上市公司增发新股的讨论逐渐增多,反应也比较激烈,拟增发公司发布公告当日股价大多快速下跌,显示投资者对此并不认同,视增发为洪水猛兽。当日早盘南钢股票列沪市跌幅第一名,在当时草木皆兵的市场状态中短期因增发这一问题造成的杀伤力度是很强烈的,对其短期股价具有一定冲击。尽管本公司称其募集资金投资项目技术合理、建设条件良好、市场前景广阔,但公司的产品大多为常规钢材,公司效益受钢材市场价格的影响较大,募集资金投资的新项目实现收益的情况还需要时间的验证,所以该股短中期趋势不容乐观,投资者选择回避风险为主。从该股的走势可以看出,股价的迅速跌停表示了投资者对其增发方案实施用脚投票策略。

毫无疑问,南钢增发计划受到挫折。即便增发方案获得中国证监会批准,南钢也面临两个选择:一是在低迷的市场中强行推行增发计划,如华东科技配股一样,但发行价格势必较低,难以募集到预定的资金规模;二是暂缓实施增发。其实,面对庞大的资金缺口,南钢即使强行增发新股也不能在根本上解决资金问题。以增发 14400万股计算,当时南钢股票价格为6-7元,增发价格为6元,也仅能募集资金8亿元。因此,南钢必须也只能作出第二个选择,待市场行情反转,再推行增发计划,加之适度借债,则基本可以解决资金问题。

但4月9日的公告则出人意料,即南钢股份大股东南钢集团选择与复星合作,合资组建南钢联合有限公司。这样的结果出乎意外,是因为在南钢集团获得16.5亿元现金的同时,也失去了自身发展的主导权和对南钢股份的控股权(南钢联合控股南钢股份,南钢集团只持有南钢联合40%股权,南钢集团自身再也没有较优质的资产了)。换个角度,也可以理解成南钢集团被复星系收购兼并了。况且,中厚板项目实施主体是南钢股份,而非南钢联合,复星系注入南钢联合16.5亿元应当不是用于中厚板项目。南钢集团的这次重组行为就不光是解决资金问题那么简单,而是借此对南钢集团、南钢股份的产权和经营机制进行大手术了。

南钢集团此举所为何来呢?尤其是在经营状况较好时,为何甘愿被人兼并呢?笔者认为,基于钢铁行业的竞争现状和前景,南钢此举既属无奈、痛苦的选择,又是明智之举。

首先,南钢虽然目前经营状况良好,但南钢在发展,竞争对手也在发展,且速度超过了南钢,远的宝钢、安钢、凌钢不说,近的沙钢就已超过了南钢。

其次,钢铁行业的竞争日趋激烈,近年来钢铁价格上涨使钢铁企业业绩增长的同时,也使得钢铁项目投资迅速增长,大规模重复建设的隐患已有端倪,若不能抓住眼前时机快速发展,必将在未来的竞争中败北。

第三,南钢一直走自我积累、自我发展的道路,技术引进较迟缓,经营机制转换较慢,已经不能适应企业发展需要,必须借助资本集聚,迅速扩张,获得技术竞争力和规模竞争力。第四,经批准的中厚板项目投资金额33.8亿元主要是用于轧板方面,还未包括高炉等前道设备技术改造的投资,整个项目的实际投资金额其实远远高出项目批复的投资额,已非南钢独立所能完成。

有鉴于此,南钢在经营状况尚佳时,主动接受兼并收购,既解决了企业发展所急需的资金问题,又可借助复星系民营企业机制解决国有企业经营机制僵化的弊端,还可在合资谈判中保证自身的利益(南钢股份的股权经评估增值10%),使企业发展取得质的飞跃,不失为走出了一条国企改革发展的新路子。这也需要相当的勇气、胆识和魄力。

二、南钢股份要约收购进行情况与结果

南钢股份(600282)收购在2003年7月12日期满,7月15日公司发布公告,公布了收购结果。公司称:在一个月的收购期内,根据预受要约结果,公司股东无人接受公司发出的收购要约。这样第一宗要约收购就以“零预受、零撤回”而草草收场。

(一)过低价格--零收购主因

南钢股份于6月12日发布要约收购公告,收购标的为南京钢铁股份有限公司240万股法人股以及14400万股流通股,合计占南钢股份已发行股份总数的 29.05%。收购者为公司上级南钢集团的合资子公司--南京钢铁联合有限公司,收购的起因是由于南钢集团将持有的南钢股份70.95%国有股股权作为对南钢联合的增资而触发了要约收购义务。

收购中对挂牌交易股份的要约收购价格为5.86元/股,而南钢股份在6月11日停牌前的收盘价为8.74元,比其挂牌交易股份5.86元的收购价高出了49.15%,事实上不会有任何一个流通股东会向南钢联合按收购价出让股份,其二级市场上的要约收购其实行同虚设。

南钢联合利用了现行的《上市公司收购管理办法》中虽规定挂牌股份和非挂牌股份分别定价,但没有明确规定挂牌股份收购价必须与其市场价挂钩的漏洞,制定了一个相当低廉的收购价,因此在事实上免除了二级市场上要约收购的义务。虽然本次要约收购有些名不副实,但作为证券市场的第一次,它仍然意义重大,标志着市场机制在不断走向成熟。

(二)股权分裂--重大障碍

就国外的要约收购而言,由于绝大多数上市公司股份是全流通的,要约收购往往是一场激烈的股权争夺战,收购价通常比市场价要高,出现要约收购的公司一般都会导致股价大涨。

而在我国,由于股权分裂的客观现实存在,要求要约收购必须实行分别定价,而流通股的收购价必须高于非流通股,这就使要约收购的情形变得相当复杂。一个主要的问题是,非流通股份相对流通股份在比例上占据优势,一般收购方只要拿到非流通股份就已经可以控股公司。以本次收购为例,南钢集团将全部国有股注入南钢联合,就使后者一举成为第一大股东。既然收购方用低价收购非流通股就已经可以达成收购目的,那当然就不愿花高价去买流通股了。历次资本运作方总是要申请要约收购豁免,乃至本次南钢过低的收购价导致零收购都是为了逃避收购义务,其动机便种因于股权分裂的现实。

如果要约收购机制不能有所改进,那么要约收购就永远只是针对非流通股的收购而已,合理的要约收购价不能产生,流通股东就享受不到要约收购的实惠。

三、南钢要约收购对证券市场的意义

毫无疑问,作为首例要约收购,南钢股份要约收购的案例,将促进证券市场兼并收购业务的开展。上市公司的收购行为,要完全符合《上市公司收购管理办法》所明示的可以申请豁免要约收购义务的情况的,其实很少。有不少企业有意收购证券市场上的好公司,但存在种种顾虑,尤其是在操作细则出台以前,以致于收购几乎成了ST板块的专利。复星-南钢的合作模式如果成功,将会给市场一个参考,被许多潜在的收购者所复制,真正意义上的收购重组行为将更趋活跃,甚至可能会出现竞争要约收购的情况。

鉴于南钢股份的流通股要约收购价与二级市场价格之间还有着相当的差价。此差价一方面使流通股东不愿意卖给收购方,从而使收购方财务压力大减;另一方面还使流通股东相信,既然收购方敢在此价位接盘,那么现价离价值区应该不远,后市理应可看好。从另一个角度说,收购方对流通股价也应有相当的控制力,否则一旦股价失控跌至要约价以下,则收购方可能面对大量卖出的流通股,致使总持有股份超过75%。如此则按《公司法》有关规定,公司有可能终止上市,这显然绝不是收购方的意图。因此,本次南钢要约收购案就本身而言,象征意义大于实际意义,只是完成一个程序,走过场而已。

南钢要约案的真正意义就在于再次提醒了投资人,中国资本市场正与国际资本市场一步步接轨的现实。这表明真正意义上的、市场化的收购行为,有望在我们的证券市场上蓬勃展开,优化资源配置的市场功能将得到越来越广泛的体现。此前,在我们的市场上已有的涉及大额股权转移的案例,均需申请主管部门对要约收购义务的豁免,收购成功与否与政府部门的支持和倾向性密切相关。

要约收购的形成,将有助于收购行为从政府主导向市场化行为的转化,也使收购行为可望成为更理性的投资行为,不仅要求收购方有足够的实力,而且要求收购行为具有更明确的投资目的。要约收购面向所有股东,具有更大的公开性和平等性,从而可以更有效地避免股权交易中的黑箱操作,杜绝别有用心的“假重组”和单纯的“举牌”行为,减少草率的、失败的收购行为造成的资源浪费。可以预想的是,国际证券市场上一些流行的并购方式将传入我国,并对我国证券市场的运作格局产生重大的影响。

相关思维导图模板

树图思维导图提供 教育工作者AI场景 在线思维导图免费制作,点击“编辑”按钮,可对 教育工作者AI场景 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d4b25376634866cb52221299e8391396

树图思维导图提供 肝衰竭诊治指南(2024年版) 在线思维导图免费制作,点击“编辑”按钮,可对 肝衰竭诊治指南(2024年版) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:05e2514418dd7c1483aedc7f8cd6c8a9

上海工商

上海工商