盈余公积转增资本是什么意思思维导图

在我们的生活当中,我们的都知道往往有很多的年轻人都是喜欢自己创建公司,却很少人对公司法了解,那么盈余公积转增资本是什么意思?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 盈余公积转增资本是什么意思 在线思维导图免费制作,点击“编辑”按钮,可对 盈余公积转增资本是什么意思 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:22299991b535fa3fe3d86f2d03fdd0c7

思维导图大纲

盈余公积转增资本是什么意思思维导图模板大纲

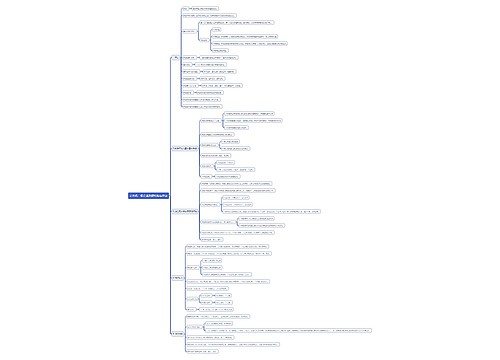

一、盈余公积转增资本是什么意思

盈余公积转增资本指的是企业从净利润中提取的盈余公积转化为实收资本。企业将盈余公积转增资本时,必须经股东大会决议批准。将盈余公积转增资本时,要按股东原有持股比例结转。盈余公积转增资本时,转增后留存的盈余公积的数额不得少于注册资本的25%。

二、盈余公积转增资本是否缴纳个人所得税

盈余公积转增资本需要缴纳20%的个人所得税。因为根据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》国税发[1997]198号,股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。需要注意的是,根据《国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》国税函[1998]第289号,198号文中所说的资本公积金是指股份制企业股票溢价发行收入所形成的资本公积金。将此转增股本由个人取得的数额,不作为应税所得征收个人所得税。而与此不相符合的其他资本公积金分配个人所得部分,应当依法征收个人所得税。因此,除资本溢价外,其他的如接受现金捐赠、拨款转入、外币资本折算差额、其他资本公积转增资本时应当按利息、股息、红利所得项目计征个人所得税。

法律依据:

《中华人民共和国税收征收管理法》第十五条企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位自领取营业执照之日起三十日内,持有关证件,向税务机关申报办理税务登记。

税务机关应当于收到申报的当日办理登记并发给税务登记证件。工商行政管理机关应当将办理登记注册、核发营业执照的情况,定期向税务机关通报。

第二十五条纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表。

行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料。

第二十六条纳税人、扣缴义务人可以直接到税务机关办理纳税申报或者报送代扣代缴、代收代缴税款报告表,也可以按照规定采取邮寄、数据电文或者其他方式办理上述申报、报送事项。

三、盈余公积转增资本后注册资本的规定是什么

(一)根据公司法的规定,盈余公积转增资本时,转增后留存的盈余公积的数额不得少于增资前注册资本的25%。

(二)新公司法的规定,企业将盈余公积转增资本时,必须经股东大会决议批准。

(三)在实际将盈余公积转增资本时,要按股东原有持股比例结转。

引用法条

[1]《中华人民共和国税收征收管理法》

[2]《中华人民共和国税收征收管理法》 第二十五条

[3]《中华人民共和国税收征收管理法》 第二十六条

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 ——重点行业机构业务客户生态图谱(锦州地区) 在线思维导图免费制作,点击“编辑”按钮,可对 ——重点行业机构业务客户生态图谱(锦州地区) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f930058a554a09639a5c5c0e168c451c

上海工商

上海工商