无偿转让是不是赠与合同思维导图

无偿转让是属于赠与合同的范围的,因为无偿转让也是不以获得利益为目的的转让。与赠与一样,是单方的民事法律行为,属于诺成性质的合同,是标的物的单方面转移,无需对方当事人的同意的,无偿转让也要通过法律程序来完成转让。

树图思维导图提供 无偿转让是不是赠与合同 在线思维导图免费制作,点击“编辑”按钮,可对 无偿转让是不是赠与合同 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:921033d2ccb7849bc3e79979bcaa8dff

思维导图大纲

无偿转让是不是赠与合同思维导图模板大纲

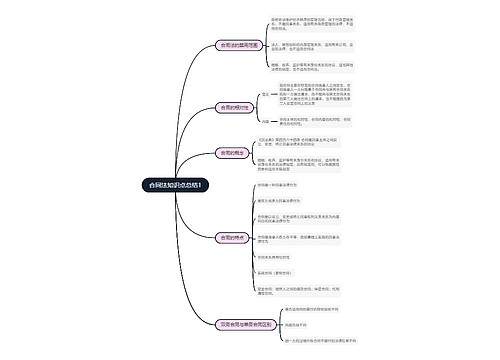

一、无偿转让是不是赠与合同

无偿转让是属于赠与合同,赠与合同是属于无偿合同中的一类。对于赠与合同是有双方在进行协商之后将其中一方所有的财产或者权利无条件的转让给另一方。

(一)赠与,是赠与人将自己的财产无偿给予受赠人、受赠人表示接受的一种行为。这种行为的实质是财产所有权的转移。赠与行为一般要通过法律程序来完成,即签订赠与合同(也有口头合同和其它形势)。法律术语称这种合同为诺成性合同,顾名思义就是只要“承诺”就可以“成立”。基于该合同的诺成性,赠与人做出意思表示时虽未实际取得但将来可以取得的财产,也可成为赠与合同的“标的”。赠与,是指既不需要付息也不需要还本,是“标的”单方面转移。

(二)无偿转让是不以获利为目的,把自己的东西或合法利益或权利让给他人。包括财产、物品和各种权利。无偿转让不一定要经过法律程序完成,晚上的法律程序并不是必要条件。但转让是双方的行为,基于合同的相对性,双方达成一致才可以履行,标的由出让方出让,受让方接受的形式。

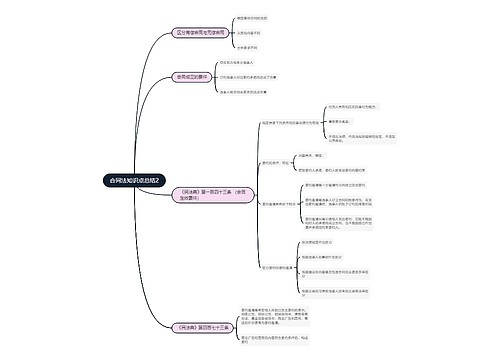

二、股权无偿转让要交什么税

有限责任公司无偿转让股权的税收问题分以下三种情况:

(一)对于继承、遗产处分、直系亲属之间(父母、养子女、继父母、继子女、兄弟姐妹、岳父母、祖父母、外祖父母及其他近亲属;遗产处分是指股权所有人死亡,依法取得股权的法定继承人、遗嘱继承人或者受遗赠人)无偿赠予股权的情况,对当事双方不征收个人所得税。纳税人需要提供公证机构出具的赠与人和受赠人亲属关系的公证书、抚养关系或赡养关系公证书(或乡镇政府或街道办事处出具的抚养关系或赡养关系证明)、《继承公证书》等相关证明,并填写提交《个人股东变动情况报告表》,税务部门应认真审核并留存复印件。

(二)对于无偿赠与获取的不征税的股权再转让的,以股权转让收入减除受赠、转让股权过程中缴纳的税金及有关合理费用后的余额为应纳税所得额,按20%的适用税率计算缴纳个人所得税。

(三)对于其他情形的自然人股东将股权无偿赠与他人的,受赠人因无偿受赠股权取得的受赠所得,按照“财产转让所得”项目缴纳个人所得税,税率为20%。

三、有限责任公司内、对外无偿转让股权的区别

对内无偿转让股权是公司股东对内部其他股东无偿转让股权,对外无偿转让股权是对公司外的投资者无偿转让股权。有限责任公司是人和公司,所以对内转让股份和对外转让股份所受到的法律限制是不相同的。有限责任公司可以自由地在将股权转移给公司内部其他任何股东,《公司法》对其没有限制。但是,对于对外转让股权,《公司法》是规定了程序性的限制条件的:

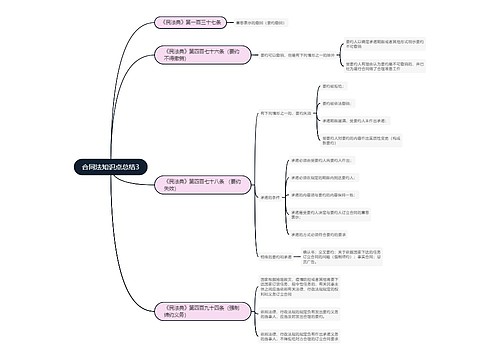

(一)向股东以外的人转让股权的,应经其他股东过半数同意。如半数以上股东不同意转让的,这些股东应当购买该转让的股权,不购买的,视为同意转让。

(二)股东应就其股权转让事项书面通知其他股东征求同意,其他股东自接到书面通知之日起满三十日未答复的,视为同意转让。

(三)经股东同意转让,在同等条件下,股东有优先购买权。

两个以上股东主张行使优先购买权的,协商确定各自的购买比例;协商不成的,按照转让时各自的出资比例行使优先购买权。

从实践来看,有限责任公司无偿转让股权的行为多发生在公司内部,而股权对外无偿转让股权而成功的情形比较少见。因为按着《公司法》规定,无偿对外转让股权很容易受到内部股东的阻挠和干预,况且在同等条件下,内部股东应该更优先地获取无偿转让的股权。没有经过内部股东同意的对外无偿转让股权的行为很容易被内部其他股东申请撤销。

上海工商

上海工商