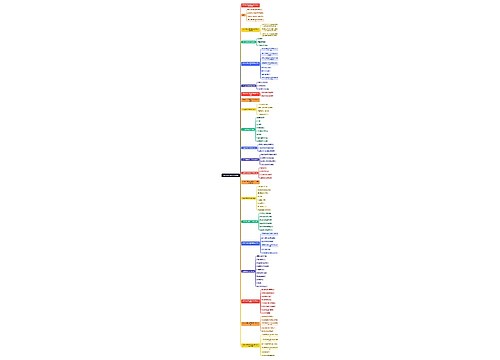

直系亲属赠予房产最新政策思维导图

赠与是指赠与人依据自己真实的意思表示可以有偿也可以无偿将所有权送给对方,赠与意思表示传达后,对方表示接受的,则赠与就需要履行,由于赠与行为常常发生纠纷,特别是在房地产领域,所以制定了许多政策予以解释,下面就由树图网小编为您介绍直系亲属赠予房产最新政策。

树图思维导图提供 直系亲属赠予房产最新政策 在线思维导图免费制作,点击“编辑”按钮,可对 直系亲属赠予房产最新政策 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:04220cddc6ca05c15ae086c03ec03f86

思维导图大纲

直系亲属赠予房产最新政策思维导图模板大纲

一、直系亲属赠予房产最新政策

(1)营业税

1、近亲属和具有抚养、赡养关系的人之间赠与房产,以及发生继承、遗赠取得房产的,免征营业税。

《财政部国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》(财税[2009]111号)第二条规定,个人无偿赠与不动产、土地使用权,属于下列情形之一的,暂免征收营业税:

(一)离婚财产分割;

(二)无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(三)无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

(四)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

2、其他人之间的房产赠与行为,应依法缴纳营业税。但若其他人之间赠与的房产达到一定年限的,符合免征营业税条件的,仍可以免征营业税,比如,个人将购买满5年的住房对外赠与的,可免征收营业税。

(2)附加税

此种税是作为附加税来征收的,只有在需要征收营业税、增值税等税种的前提下才会征收,具体的征收比例是,按应缴纳营业税的一定比例缴纳,具体比例为:城建税(7%)、教育费附加(3%)。此种税根据法律规定,是由赠与人负担的。

(3)契税和印花税

1、契税

根据《中华人民共和国契税暂行条例实施细则》第四条规定:契税的计税依据:(二)土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定。因此,赠与房产的领受人是需要全额缴纳契税的。

另《国家税务总局关于加强房地产交易个人无偿赠与不动产税收管理有关问题通知》(国税发〔2006〕144号)中第一条第二款明确规定:“对于个人无偿赠与不动产行为,应对受赠人全额征收契税。”

赠与房产的契税是全额征收的,即由受领人按照3%的比例缴纳。

2、印花税

印花税,是需要全额缴纳的,由订立合同的双方当事人,按照0.05%的比例缴纳。

(4)个人所得税

1、近亲属和具有抚养、赡养关系的人之间赠与房产,以及发生继承、遗赠取得房产的,免(4)征个人所得税。

依据《财政部、国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税[2009]78号)第一条规定,以下情形的房屋产权无偿赠与,对当事双方不征收个人所得税:

(一)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(二)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

(三)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

2、其他人之间的赠与行为,应依法缴纳个人所得税。

房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠所得,按照“经国务院财政部门确定征税的其他所得”项目缴纳个人所得税,税率为20%,但可以扣除办理房屋过户过程中的相关税费。

二、赠与过户需要哪些材料

(1)登记申请书原件;

(2)申请人身份证明;

(3)房屋所有权证原件;

(4)赠与协议公证书原件,或赠与公证书和接受赠与的书面文件原件;

(5)契税完税或减免税凭证原件;

(6)房屋登记表、房产平面图二份;

(7)已购公有住房赠与的,提交补交土地收益证明及补交房屋差价(标准价、优惠价公有住房)证明;

(8)已购经济适用住房家庭取得契税完税凭证或房屋所有权证满五年的经济适用住房或限价商品住房赠与的,提交补交土地收益证明;

(9)国有土地使用证(整宗房地产);

(10)整宗划拨用地或者整幢楼房占用划拨土地的,提供划拨土地转让批准文件。

三、赠与过户需要哪些手续

1、费用 免征营业税和个人所得税,但是需要增加

①公证费 40元/平米*产权证面积

②契税的征收 不论房产什么情况都需要征收全额契税

2、其他费用和正常过户都一样

引用法条

[1]《财政部关于印发《中华人民共和国契税暂行条例细则》的通知》 第四条

[2]《财政部、国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》 第二条

[3]《国家税务总局关于加强房地产交易个人无偿赠与不动产税收管理有关问题通知》 第一条

相关思维导图模板

树图思维导图提供 民族政策与民族事务治理 在线思维导图免费制作,点击“编辑”按钮,可对 民族政策与民族事务治理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1bcbde54622229494f398084849cdaff

树图思维导图提供 一张图帮你规划2025年高考 在线思维导图免费制作,点击“编辑”按钮,可对 一张图帮你规划2025年高考 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:09f4bfac1c6e2d5c1a34afb4023e00bc

上海工商

上海工商