北京市二套房首付比例思维导图

二套房首付,不管是在哪一座城市都会比首套房高的,这也是符合当前购房政策要求的。那么为了让大家能够详细了解北京市二套房首付比例的相关法律问题,下面将由树图网小编为大家详细介绍相关内容,希望对大家有所帮助。

树图思维导图提供 北京市二套房首付比例 在线思维导图免费制作,点击“编辑”按钮,可对 北京市二套房首付比例 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:614b624343c3a686188b86d674b5733c

思维导图大纲

北京市二套房首付比例思维导图模板大纲

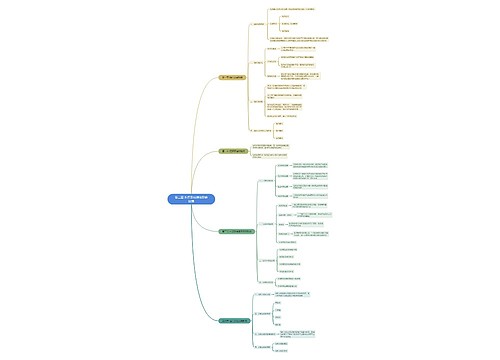

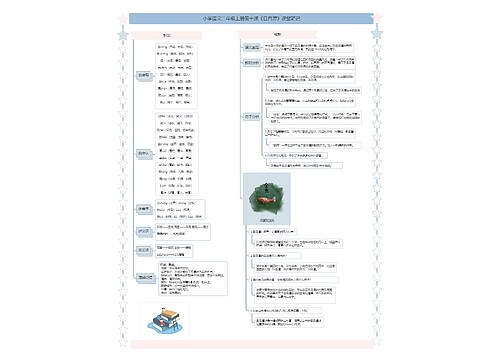

一、北京市二套房首付比例

一般来说,购买二套房的首付比例不能低于40%,限购城市更高一些,比如说在北京贷款购买二套房,二套房首付款比例应不低于70%。但是有时候北京会放宽首付的比例,这个时候买二套房首付比例应该会低的。

二、北京购房差别化贷款额度是怎样的

借款申请人户籍均在北京市东城区或西城区的,购买东城、西城、朝阳、海淀、丰台、石景山区(以下简称城六区)以外的首套住房,最高贷款额度可上浮20万元;对于不属于前一种情况,但借款申请人的户籍均在城六区的,购买城六区以外的首套住房,最高贷款额度可上浮10万元;不属于前述两种情况的,购买首套住房,最高贷款额度为120万元。符合第二套房贷款政策要求的,最高贷款额度为60万元。

三、北京二套房是怎样的

从2018年9月17日开始,北京公积金个人贷款还更改了判定“二套房”的规矩,变成与商贷一样的“认房又认贷”。

“房”为借款申请人在京名下住房,“贷”指在人行征信系统中全国范围内的个人住房贷款记录,包括商业性住房贷款记录、住房公积金个人住房贷款记录。

也就是说,借款申请人如果名下无住房贷款记录且在本市无住房的,按首套房贷款政策办理;凡不属于首套房情形,被核定为是二套房的,按二套房贷款政策办理;如果被核定为有两套及以上住房的,也不予贷款。

具体来看,算为“二套房”的情况是:在本市仅有一套住房;全国仅有1笔住房贷款记录;有一笔住房贷款记录、在本市有1套住房,且为同一套住房。如果在本市有2套及以上住房,或全国有2笔及以上住房贷款记录,或有住房贷款记录及在本市有住房、且非同一套住房的,则不予贷款。

同时,新政下调了二套房贷款最高贷款额度,由80万元下调为60万元。总的来看,如果“认房又认贷”后被判定为“二套房”,相比过去将面临贷款额度下降、首付比提高。

相关思维导图模板

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

树图思维导图提供 第二章 组织及其绩效影响因素 在线思维导图免费制作,点击“编辑”按钮,可对 第二章 组织及其绩效影响因素 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1919a947f88bc2d8550efe05fd639dac

上海工商

上海工商