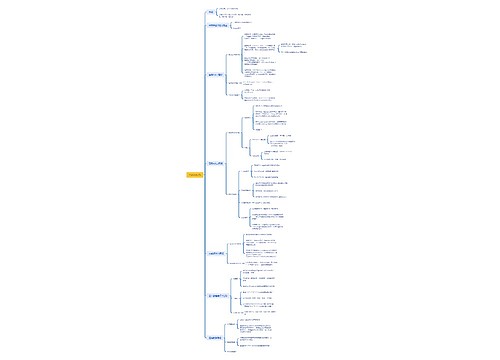

增值税纳税申报表(一般纳税人使用)思维导图

思维导图高清图")

增值税纳税申报表(一般纳税人使用)

树图思维导图提供 增值税纳税申报表(一般纳税人使用) 在线思维导图免费制作,点击“编辑”按钮,可对 增值税纳税申报表(一般纳税人使用) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f169098ad38ffbcb28b120441b956901

思维导图大纲

增值税纳税申报表(一般纳税人使用)思维导图模板大纲

──────┬┬┬┬┬┬┬┬┬┐纳税人登记号││││││││││──────┼┴┴┴┴┴┴┴┴┤纳税人名称││──────┼──┬─────┼───────────┬───────┐负责人姓名││经济性质│││─┬────┴──┼─────┼─────┬─────┼───────┤│ \ 项 │销售额│税率│ 税额 │免税销售额││\ ├─────┼─────┼─────┼───────┤│ 货\ 目 │ 1│2 │ 3=1×2 │ 4││ 物 \ ├─────┼─────┼─────┼───────┤│ 、应\││││││ 税劳 \ ├─────┼─────┼─────┼───────┤│ 务名称\│││││├───────┼─────┼─────┼─────┼───────┤销│ 货物 │││││├───────┼─────┼─────┼─────┼───────┤││││││项├───────┼─────┼─────┼─────┼───────┤│应税劳务││││││───────┼─────┼─────┼─────┼───────┤│视同销售│││││├───────┼─────┼─────┼─────┼───────┤│合计│││││├───────┼─────┼─────┼─────┼───────┤│已扣减的销││││││货退回及折让│││││├───────┴─────┼─────┼─────┼───┬───┤│ \税 │ 17%│ 13%│免税│小计││ \ │││农产品│││项 \ ││││││ 目\额 │││││进│ \ │││││├────────┬────┼─────┴─────┴───┴───┤│本期发生额│ 5││项│────────┼────┼───────────────────┤│减:免税货物用│ 6│││────────┼────┼───────────────────┤│减:非应税项目用│ 7││├────────┼────┼───────────────────┤│减:非常损失│ 8││├────────┼────┼───────────────────┤│本期抵扣税额│9=5-6-7 ││││-8││├────────┼────┼───────────────────┤│已扣减进货退││││出及折让│10││─┼────────┴────┼─┬─────────────────┤│本期领购专用发票(本)││ 本期取得进项发票份数 │附├─────────────┼─┼─────────────────┤列│本期使用专用发票份数││本期取得进口完税凭证份数│资├─────────────┼─┼─────────────┬─┬─┤料│其中:作废份数││期末库存专用发票│本│份│├─────────────┼─┼─────────────┴─┴─┤│本期计算机开出││本期取得抵减销项的货││专用发票份数││物退回及折让证明单份数│─┼─────────────┴─┴─────────────────┤注│纳税人不论有无销售额,应按月填制本申报表,于次月10日内,向税务│: │机关申报。│─┴─────────────────────────────────┘所属时期:年 月金额单位:元---------------------------------------------------------------------营业地址 电话--------------------------------------------------------------------- 项目 金额 ---------------------------------------------------------- 本期销项税额合计 11=3 ---------------------------------------------------------- 本期抵扣税额 12=9----------------------------------------------------------税 上期留抵税额 13 ---------------------------------------------------------- 本期应抵扣税额合计 14=12+13 ----------------------------------------------------------额 本期实际抵扣税额15(如14>11则为11) (如14<11则为14) ------------------------------------------------------------- 本期应交纳税额16=11-15 -------------------------------------------------------------计 本期代扣代缴税额17 ------------------------------------------------------------- 本期应交纳税额合计18=16+17 ------------------------------------------------------------- 本期已交纳税额19 -------------------------------------------------------------算 本期应补(退)税额20=18-19 ------------------------------------------------------------- 期末累计留抵税额21 ------------------------------------------------------------- 截止上月累计欠税额22 ------------------------------------------------------------- 本期已清理欠税额23---------------------------------------------------------------------备注 申报单位签章--------------------------------------------------------------------- 财务负责人: 申报日期:年月日---------------------------------------------------------------------

要点

供一般纳税人使用的增值税纳税申报表,其适用范围仅限于经税收征收机关认定的增值税一般纳税人使用。申报表由纳税人填写并按时报送。凡以1个月为一个纳税期限的纳税人应自期满之日起10日内办理增值纳税申报,凡以1日、3日、5日、10日或15日为一个纳税期的,应于次月1日起10日内办理纳税申报。纳税人报送报表时,还应报送会计报表及其说明材料等其他有关证件、资料。

纳税人在填写纳税申报表时必须使用国家税务总局统一规定的样式和项目内容的增值税纳税申报表,所填报内容必须正确无误,项目内容齐全,字迹清楚,不得涂改。填报不全、逾期申报、填报不准确,纳税人均须承担相应法律责任。对标准格式,任何人均无权变更,必须严格按照要求详尽填报。

纳税人在填报本表时,应以准确的会计核算资料,尤其是以“应交税金——应交增值税”科目的核算内容为基础,具体填写要求如下:

第一,“纳税人登记号”应按税务机关核定的纳税人登记号填写,不得自行编造。

第二,“纳税人名称”应填写纳税人全称,不得简写。

第三,“所属时期”是提示纳税人申报资料的所属税期,应填写申报资料所属的具体年份、月份,不得只填年份或月份。

第四,“负责人姓名”应填写法定代表人姓名,非法人单位,应填写经营负责人姓名。

第五,“经济性质”按纳税人税务登记证上所认定的经济性质填写。

第六,“经济类型”按制造业、采掘业、电力、煤气、供水及商业区分。如一个纳税人的经营活动涉及到上述两个或两个以上类型的,应填写主营业务的所属类型。

第七,“营业地址”应填写纳税人主要经营场所所在地的地址。

第八,“销售额”应填写按规定计算销项税额的销售额,不同税率应税项目的销售额应分别填写。对有经营出口业务的纳税人“销售额”不包括出口货物的销售额。纳税人的非应税劳务如按规定征收增值税的,其销售额应与相关货物或应税劳务的销售额合并填写。有销货退回或销货折让的纳税人,其“已扣减销货退回及折让”的“销售额”、“税额”,应按销货方或索取折让方税收征收机关开具《证明单》的证明联上所注明的货款、税额填写。

第九,“免税销售额”填写纳税人按法律、法规规定免征增值税的货物或劳务的销售额,不包括出口货物的销售额。但对纳税人与免税货物混合销售的非应税劳务,其销售额应包括在免税货物的“免税销售额”中。

第十,“进项”中的“本期发生额”填写内容为纳税人取得的合法专用发票、进口货物海关完税凭证上注明的增值税税额的合计数,有购买免税农产品业务的纳税人,还应包括按购进免税农产品的合法的采购凭证和普通发票上注明的采购金额和10%的扣除率计算的进项税额。纳税人购买的固定资产的进项税额不包括在内。

第十一,“进项”中“免税货物用”,应填写按规定享受免征增值税的货物和出口货物所耗用的外购货物或劳务的进项税额。如纳税人用于免税或出口货物的进项税额无法直接取得的,应用下列公式计算取得:

免税货物或出口货物用不得抵扣的进项税额=当月全部进项税额×当月免税或出口货物的销售额/当月全部销售额、营业额合计

第十二,“进项”中“非应税项目用”应填写纳税人用于提供非应税劳务、转让无形资产、销售不动产、固定资产在建工程(包括新建、改建、扩建、修缮、装饰建筑物等)、集体福利、个人消费等购进货物、劳务的进项税额。如纳税人“非应税项目用”的货物或劳务的进项税额无法直接取得的,应按下列公式计算取得:

非应税项目用不得抵扣的进项税额=当月全部进项税额×当月非应税项目营业额/当月全部销售额、营业额合计

第十三,“进项”中的“非常损失”应填写非正常损失的各种货物、包括在产品、产成品、自制半成品、委托加工产品等应负担的进项税额。

第十四,“税额计算”中“上期留抵税额”应填写纳税人上期销项税额小于上期进项税额的金额,该栏应根据纳税人上期《增值税纳税申报表》中“上期累计留抵税额”的数据填写。

第十五,“税额计算”中“本期实际抵扣税额”应填写纳税人报告期按规定从销项税额中扣减的税额。如报告期销项税额小于准予抵扣的进项税额时,该栏所填写数据应和“本期销项税额合计”数字相同。

第十六,“税额计算”中“本期应纳税额”应按“本期销项税额合计”数减“本期实际抵扣税额”数的余额填写。

第十七,“税额计算”中“本期代扣代缴税款”填写纳税人接受境外的单位、个人在境内提供应税劳务,按规定扣缴的增值税。

第十八,“税额计算”中“本期已纳税额”是指以1日、3日、5日、10日或15日为一期的纳税人以及统一核算的电力公司、电网所属发电厂、供电局按规定已经预缴的税款。应按实际预缴数填写,不包括固定业户未持有所在地税务机关开具的“外出经营活动管理证明书”而在销售地已纳的税款。

上海工商

上海工商