财产租赁合同包括哪些思维导图

在我们的生活当中,我们都知道往往需要接触到的合同是非常多的,有些人可能会对于租凭合同是不了解的,那么财产租赁合同包括哪些?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 财产租赁合同包括哪些 在线思维导图免费制作,点击“编辑”按钮,可对 财产租赁合同包括哪些 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4bbe47a4b635f892be83c0fc9f673004

思维导图大纲

财产租赁合同包括哪些思维导图模板大纲

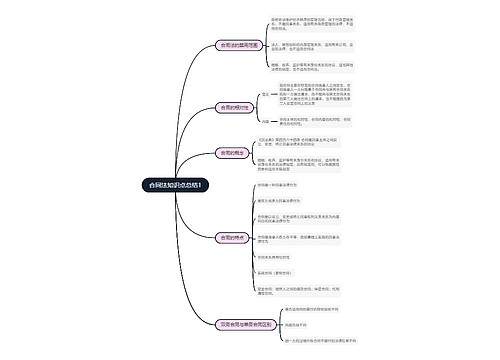

一、财产租赁合同包括哪些

(一)租赁物的名称。租赁物即租赁合同的标的物,它是合同双方的权利义务指向的对象,是合同双方当事人权利、义务的核心。没有租赁物,租赁合同就无法付诸实施,它是租赁合同的必要条款。

(二)租赁物的数量和质量。数量和质量是交付财物的合同中的必备条款,只有在租赁合同中明确租赁物的数量和质量,出租人才能准确地履行交付租赁物的义务,承租人才能准确接受租赁物并妥善保管租赁物。

(三)租赁物的用途。租赁合同中约定租赁物的用途,对于双方当事人正常履行合同、合理确认双方的法律责任有着重要作用。合同中明确租赁物的用途,也可以使承租人按照承租物的性能正确合理地加以使用,避免使用不当而使承租物受到损失。

(四)租赁期限。一般财产租赁合同都要明确租赁期限,因为它要决定租赁物价值的回收,租金数额的确定问题。租赁期限届满,当事人可以续订租赁合同,但约定的租赁期限自续订之日起不得超过20年。租赁期限6个月以上的,应当采用书面形式。当事人未采用书面形式,可视为不定期租赁。

(五)租金的支付期限和方式。租金是财产承租人依约因使用出租人财产而应当向出租人支付的费用。租金的约定,是合同应具备的重要条款,倘若没有租金条款,那将与借用合同无异,背离了租赁合同的有偿的基本特征,因此,租金的规定,是租赁合同与其他合同的主要区别。但并不是说有租金规定就必然是财产租赁合同,有些合同当事人为了规避法律,达到自己非法的目的,采取名为租赁实为买卖或其他合同的约定,在法律上就不应认定。

租金支付期限是承租人交纳租金的时间界限,完全是合同双方当事人自由约定的结果,但该条款一经确定,就成为承租人的一种强制性义务,倘若承租人未按期限交纳租金,那么承租人就应承担违约责任,同时出租人还有权解除合同。

(六)租赁物的维修。出租人是出租财产的所有人,一般情况下有义务保证承租人的使用,但合同约定由承租人进行维修、保养的也屡见不鲜,因此,租赁物的维修、保养应从合同中找出根据。通常情况下,出租人对合同标的物负有瑕疵担保责任,在因租赁物的使用性能不符约定要求时,出租人负责维修。属于平时日常的维修和保养,可由承租方负责,就是说,在承租期间,承租人有使租赁物处于完好状态及正常使用的义务,以保证租赁到期时依约将租赁物交还出租人。

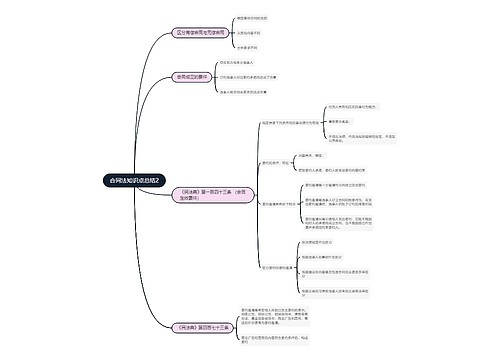

二、租赁合同印花税什么时候缴纳

根据《中华人民共和国印花税暂行条例》及其实施细则规定:

购销合同印花税应于合同书立当日,由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)缴纳。

为简化贴花手续,同一种类应纳税凭证,需频繁贴花的,纳税人可以根据实际情况自行决定是否采用按期汇总缴纳印花税的方式。

汇总缴纳的限期为1个月,采用按期汇总缴纳方式的纳税人应事先告知主管税务机关,缴纳方式一经选定,一年内不得改变。

三、财产租赁合同如何贴印花税

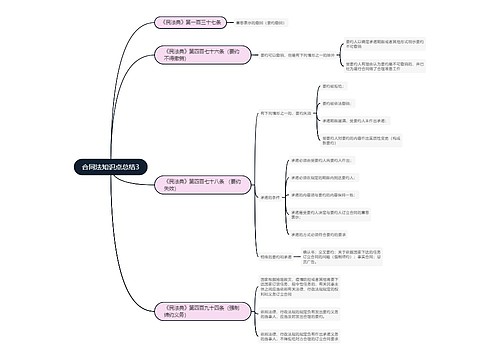

(一)贴花法:由纳税人根据规定自行计算应纳税额,购买印花税票贴在应税凭证上,并在每枚税票与凭证交接在骑缝处盖戳注销或画销。纳税人需要通过贴花形式完税的,可到各区(市)地税局办税服务厅购买印花税票。(纳税人需要通过贴花形式完税的,可到各区(市)地税局办税服务厅购买印花税票。)

(二)采用缴款书代替贴花法:一份应税凭证应纳税额超过五百元的,应向当地税务机关申请用缴款书或者完税证完税,并将其中一联粘贴在凭证上或由税务机关在凭证上加盖完税戳记代替贴花。对已办理网上报税的纳税人,印花税可在省网报税系统的“纳税申报-其他-非核定税种申报(适用于偶然发生且税务机关未核定税种进行的纳税申报)”中进行申报。

(三)按期汇总缴纳法。同一种类应纳税凭证,需频繁贴花的,纳税人可以根据实际情况自行决定是否采用按期汇总缴纳印花税的方式。汇总缴纳的期限为一个月。采用按期汇总缴纳方式的纳税人应事先告知主管税务机关。缴纳方式一经选定,一年内不得改变。

(四)代扣代缴法。

依据印花税方面的规定,缴纳印花税采用缴款书代替贴花法:一份应税凭证应纳税额超过五百元的,应向当地税务机关申请用缴款书或者完税证完税,并将其中一联粘贴在凭证上或由税务机关在凭证上加盖完税戳记代替贴花。采用该种方法的,可在省网报税系统的“纳税申报-其他-非核定税种申报”选择印花税进行申报。

上海工商

上海工商