场地租赁注意哪些安全事项思维导图

现在很多的地方都是可以进行场地租赁的,但是在进行场地租赁的时候也是有很多的需要去注意的地方的,很多的人对于这些注意事项其实是不清楚的,所以场地租赁注意哪些安全事项?下面树图网小编给大家介绍一个相关的知识点。

树图思维导图提供 场地租赁注意哪些安全事项 在线思维导图免费制作,点击“编辑”按钮,可对 场地租赁注意哪些安全事项 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6597251a309ea78cfcdc44fc5e7c365

思维导图大纲

场地租赁注意哪些安全事项思维导图模板大纲

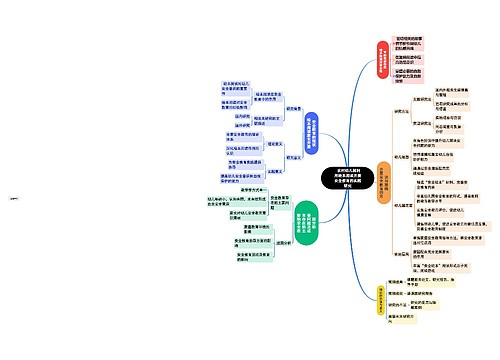

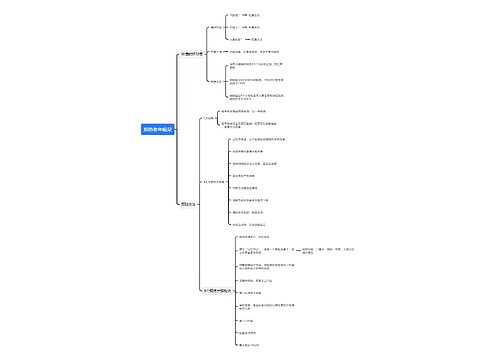

一、场地租赁注意哪些安全事项

(一)双方当事人的情况合同中应写明出租人和承租人的姓名及住址等个人情况。

(二)住房具体情况住房的具体地方,写明住房的确切位置,如位于某路某号某室;住房面积;住房装修情况,简要说明住房的墙壁、门窗、地板、天花板、厨房和卫生间的装修情况;配备设施和设备,简要列举住房内出租人为承租人准备的家具、家用电器、厨房设备和卫生间设备等;住房的产权及产权人,写明这套住房为何种产权,产权人是谁,出租人与产权人的关系及是否得到产权人的委托出租住房。

(三)住房用途主要说明以下两点:住房是用于承租人自住、承租人一家居住、还是允许承租人或其家庭与其他人合住;住房是仅能用于居住,还是同时可以有其他用途,如办公等。

(四)租赁期限由于承租人不希望频繁搬家,而出租人也不希望在短时间内又要寻找新的房客,双方都需要有一段比较稳定的时间,所以需要在合同中约定一个期限。在这个期限内,如果没有特殊情况,出租人不得收回住房,承租人也不得放弃这一住房而租赁别的住房。期限到了之后,承租人将住房退还给出租人。如果承租人要继续租赁这套住房,则要提前通知出租人。综上所述,商家租赁场地搞促销的,要和场地出租方签署合同。在场地租赁合同范本简单版中,写清场地情况、租赁期限、租金及支付方式、到期解约方式和双方的义务等。作为商家,要对场地情况进行了解,防止出现一个场地租给多家的情况。在合同签署后,妥善保管。

二、场地租赁费税收种类

根据税收政策规定,出租场地应缴纳增值税、个人所得税、城镇土地使用税、印花税、城市维护建设税、教育费附加、地方教育附加。营业税税率为5%,以租金收入计税。

城市维护建设税税率为市区7%,县城、镇5%,不在市区、县城镇的1%,教育费附加率3%,地方教育附加率为2%,均以营业税为计税依据。

城镇土地使用税按规定的土地等级税额标准缴税。不同所在地土地等级税额标准不同。印花税按租赁金额千分之一缴税。

(一)企业出租的,所得税并入企业所得税一并计算。

(二)个人出租的,个人所得税按照财产租赁所得,以1个月内取得的收入扣除800元及相关的税费后缴纳,税率为20%。

在向税务机关申请开具发票时需提供房屋租赁合同以及税务机关要求的其他资料。

场地租赁,不涉及房产税。场地租赁属于现代服务,是租赁服务中的不动产经营租赁,增值税税率11%。征收率5%。增值税税率是对课税对象征收增值税的比率,法定的增值税税率有17%、13%、11%、6%、0等。计算缴纳增值税时可以抵扣进项税额。而增值税的征收率是对特定对象采取简易计税方法征收增值税的比率,如对增值税小规模纳税人的征收率是3%,对不动产租赁的征收率是5%,不能抵扣进项税额。

三、场地租赁费税率

(一)一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。纳税人出租其2016年4月30日前取得的与机构所在地不在同一县(市)的不动产,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

(二)公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,可以选择适用简易计税方法,减按3%的征收率计算应纳税额。

试点前开工的高速公路,是指相关施工许可证明上注明的合同开工日期在2016年4月30日前的高速公路。

(三)一般纳税人出租其2016年5月1日后取得的、与机构所在地不在同一县(市)的不动产,应按照3%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

(四)小规模纳税人出租其取得的不动产(不含个人出租住房),应按照5%的征收率计算应纳税额。纳税人出租与机构所在地不在同一县(市)的不动产,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

(五)其他个人出租其取得的不动产(不含住房),应按照5%的征收率计算应纳税额。

(六)个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。

相关思维导图模板

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

树图思维导图提供 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 在线思维导图免费制作,点击“编辑”按钮,可对 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2000927dcd222b18fa95af52d1709af8

上海工商

上海工商