笔灵AI论文写作三步搞定,GO>>

经济违约金是否纳税思维导图

会员免费下载或30积分

会员免费使用或30积分

眼眶很热 浏览量:02023-02-18 00:13:45

已被使用0次

经济违约金需要纳税。违约金属于有关规定中的价外费用,对于该项金额也是要被计算入纳税的总金额里面,当事人可以根据实际情况和金额大小按照有关纳税标准进行缴纳。

树图思维导图提供 经济违约金是否纳税 在线思维导图免费制作,点击“编辑”按钮,可对 经济违约金是否纳税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b03f7a5621f2e7bcdc0749908c9952ba

思维导图大纲

经济违约金是否纳税思维导图模板大纲

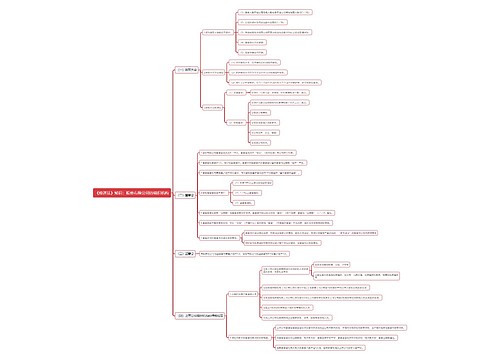

一、经济违约金是否纳税

经济违约金需要纳税。违约金一般属于《营业税改征增值税试点实施办法》第四十六条规定的价外费用。纳税人发生的应税行为取得的全部价款和价外费用属于销售额,应依法纳税。

二、违约金一般是多少

《中华人民共和国企业所得税法》第八条规定: 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

对于违约金具体的计算比例在法律上是没有明确规定的,但是法律有一项规定如果违约金超过了30%那么就可以认定为其违约金过高,可以提起法律诉讼,要求法院作出一定的调整所以双方才签署合同的时候,违约金是不能超过30%。

三、劳动合同违约金法律怎么规定

引用法条

[1]《中华人民共和国劳动合同法》 第二十二条

[2]《中华人民共和国企业所得税法》 第八条

[3]《营业税改征增值税试点实施办法》 第四十六条

上海工商

上海工商