购买合同违约怎么办思维导图

当合同出现违约行为,作为违约方就需要承担相应的违约责任。但有很多人对于违约责任的承担并不是那么的清楚。那么,购买合同违约怎么办?房客违约合同算中止吗?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 购买合同违约怎么办 在线思维导图免费制作,点击“编辑”按钮,可对 购买合同违约怎么办 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9cf3649fabb6943720b1255ed087be5e

思维导图大纲

购买合同违约怎么办思维导图模板大纲

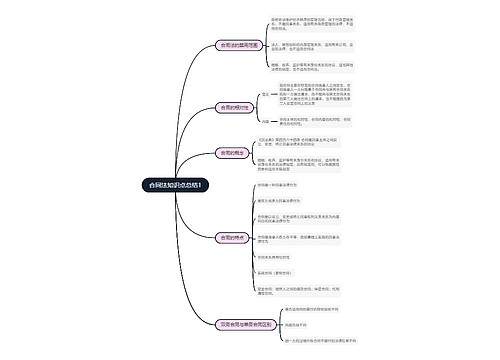

一、购买合同违约怎么办

民法典规定,购买合同付款后一方违约的,违约方要承担违约的责任,如继续履行合同,支付违约金、赔偿损失等。

如果合同签订以后,双方在履行过程当中,一方不履行或者是不完全履行合同违约了,那么另一方也就是守约方有权按照合同的约定,向违约方主张违约金。

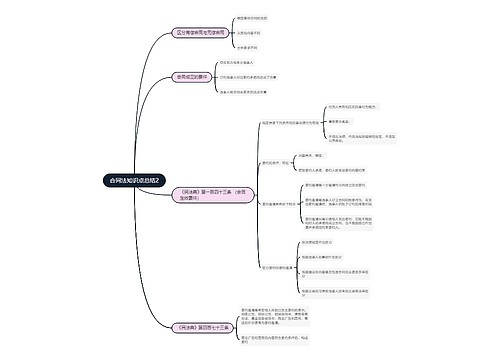

二、房客违约合同算中止吗

租客违反租赁合同约定的,属于合同违约,而不是合同中止,租客要承担违约责任。

《中华人民共和国民法典》第五百二十七条【不安抗辩权】应当先履行债务的当事人,有确切证据证明对方有下列情形之一的,可以中止履行:

(一)经营状况严重恶化;

(二)转移财产、抽逃资金,以逃避债务;

(三)丧失商业信誉;

(四)有丧失或者可能丧失履行债务能力的其他情形。

当事人没有确切证据中止履行的,应当承担违约责任。

第五百七十七条【违约责任】当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。

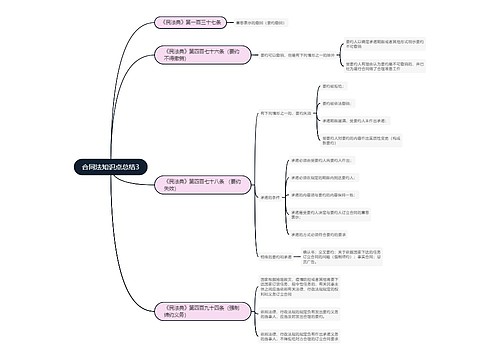

三、支付违约金是否需要税前扣除

可以税前扣除,根据《企业所得税税前扣除办法》第五十六条规定:纳税人按照经济合同法规支付的违约金(包括银行罚息)、罚款和诉讼费可以扣除。

依据《企业所得税法》第十条规定,在计算应纳税所得额时,下列支出不得扣除:

(一)向投资者支付的股息、红利等权益性投资收益款项;

(二)企业所得税税款;

(三)税收滞纳金;

(四)罚金、罚款和被没收财物的损失;

(五)本法第九条规定以外的捐赠支出;

(六)赞助支出;

(七)未经核定的准备金支出;

(八)与取得收入无关的其他支出。

引用法条

[1]《中华人民共和国企业所得税法》

[2]《中华人民共和国企业所得税法》 第九条

[3]《企业所得税税前扣除办法》 第五十六条

[4]《中华人民共和国民法典》 第五百二十七条

[5]《中华人民共和国民法典》 第五百七十七条

上海工商

上海工商