不当得利代理意见是怎样思维导图

对于法律上资金的获取都是需要来源正当的,如果相应的资金来源不正当的,就是会构成相应的不当得利的,不当得利的处置是要进行归还的。下面就让树图网小编为大家带来不当得利代理意见是怎样的相关内容,一起来看看吧。

树图思维导图提供 不当得利代理意见是怎样 在线思维导图免费制作,点击“编辑”按钮,可对 不当得利代理意见是怎样 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bd4dcb4de7cb601dd73d8e10dc6dea39

思维导图大纲

不当得利代理意见是怎样思维导图模板大纲

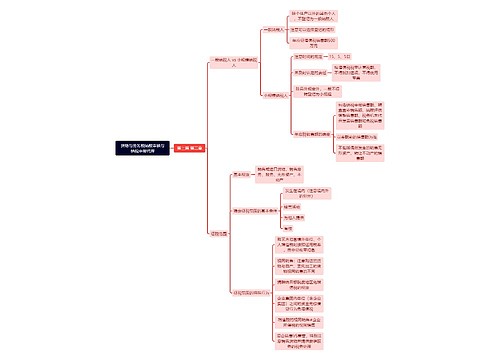

一、不当得利代理意见是怎样

尊敬的审判长、审判员:

盐城瑞信律师事务所受本案原告盐城XX股份有限公司的委托,指派我担任其一审代理人,接受本案后,通过庭前的调查了解,以及参加刚才的法庭调查,本案事实已经比较清楚,现本律师主要就本案事实及双方争议的焦点发表如下代理意见,以供法庭参考:

本案被告XX非法占有的4725元属于不当得利

一、原告的收银员XX失误导致在刷卡时少刷被告信用卡中4725元,造成原告损失。

2007年5月6日下午在被告XX到原告处购买5250元的黄金,在被告出示信用卡结帐时,本案原告收银员因工作失误刷卡消费时误将5250元刷成525元,但这并非当班收银员真实意思的表示,属于可撤销的民事行为。在原告撤销该民事行为后,被告XX得到4725元,也就失去了其合法取得的根据。而且,原告出具给被告的购物发票上也显示信用卡消费5250元,但在有被告签名的信用卡刷卡记录上显示的是525元,所以被告严*喜占有这4725元的事实是推不翻的。原告收银员想尽一切办法终于联系上被告,但经与被告多次沟通后,被告仍拒绝返还不当得利4725元,由此说明被告主观上就具有非法占有这4725元的故意。

二、被告XX取得了利益。

被告XX名下的信用卡帐户取得了原告少刷的4725元,有原告提供的且有被告XX签名的证据刷卡交易单证实,且被告未提供证据反驳,因此该事实应予以确认。

三、被告XX作为得利者,没有提供任何证据证实其得利的合法根据。

被告XX不能举证证明获得利益的合法性,应予返还。

四、被告应向原告返还占有不当得利期间的利息

原告收银员失误在被告信用卡帐户少刷4725元,因此被告之不当得利并非恶意。但经原告数次催款,至起诉之日,被告仍拒绝返还款项。因此,被告占有该款,显然已自原告催款之日转为恶意占有,依法应向原告返还自起诉之日起至实际还款期间的利息。

五、法律关于不当得利的相关规定。

根据《民法通则》第九十二条规定,没有合法根据取得不当利益,造成他人损失的,应该将取得的不当利益返还受损的人。本案中被告恶意占有这4725元没有事实依据和法律依据且给原告造成了经济损失,明显属于不当得利,所以被告XX对恶意占有的这4725元应当予以返还原告,并且支付原告因此而产生的相关费用。

综上所述,原告的主张符合法律规定,恳请法庭依法支持原告的诉讼请求。

二、不当得利特征

具体特征根据有三:

①双方当事人必须一方为受益人,他方为受害人。

②受益人取得利益与受害人遭受损害之间必须有因果关系。

③受益人取得利益没有合法根据。即:既没有法律上、也没有合同上的根据,或曾有合法根据,但后来丧失了这一合法根据。

受益人在得知自己的受益没有合法根据或得知合法根据已经丧失后,有义务将已得的不当利益返还受害人。

三、不当得利善意受益人的返还义务

善意受益人指于受益时不知其受益无法律上的原因的受益人。不知无法律上的原因,不以无过失而不知者为限,因过失而不知者,亦属善意。善意受益人的返还义务的范围以现存利益为限,现存利益的确定时期为受益人受利益返还请求之时,于此时非现有的利益,免负返还义务。受益人的返还义务以原物为主,当原物依性质或其他情事,如消费、消耗、出卖、被盗、遗失等不能返还时,于现存利益范围内受益人应偿还价额。

现存利益不以受益人取得利益的原形为限,原形虽发生变化,但只要其财产价值仍然存在或其代偿利益仍然存在,即有现存利益。凡受益人的财产总额因取得利益而增加,且该财产总额增加尚存在,则可判定有现存利益存在。以下几种情形都属于现存利益:

(1)原物以及利用原物(物或权利)衍生的其他利益,如法定孳息。但通说认为,受益者受领的孳息或使用利益,在某些情形下,无全部返还义务,如经受益者特殊经营能力而获取巨大收益时,只须返还通常人一般可收取的平均利益。

(2)受益人取得的利益经消费而不存在,但受益人因消费不当取得的他人利益而使自己节省的消费支出。

(3)受益人取得利益原形不存在,但受益人因之取得的对第三人损害赔偿请求权、保险金请求权、对价请求权等代偿利益。如甲无合法原因取得乙的房屋,致使乙受有损失,甲嗣后又将该房屋卖给丙而获得交换价金也为现有利益。不过此时,如果因为甲的非凡的交易能力,使该房屋的交易价格远远高于一般市场交易价格,通说认为甲只需按房屋的一般市场价格对乙返还其不当得利。

善意受让人为取得利益或维持利益所支出的费用,可以在返还现存利益时,要求权利人偿还有关费用或从现存利益中予以扣除。这些费用以为取得或保管、增加利益的必要、有益费用为限。因受领标的物的性质或瑕疵造成受领人的损害也可类推适用这一规则。

引用法条

[1]《中华人民共和国民法通则》 第九十二条

相关思维导图模板

树图思维导图提供 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 在线思维导图免费制作,点击“编辑”按钮,可对 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:850ad411310c3aee78b6c739dfebfffc

树图思维导图提供 货物与劳务税纳税审核与纳税申报代理 在线思维导图免费制作,点击“编辑”按钮,可对 货物与劳务税纳税审核与纳税申报代理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:384468331a63de12bb2cd317c77596d0

上海工商

上海工商