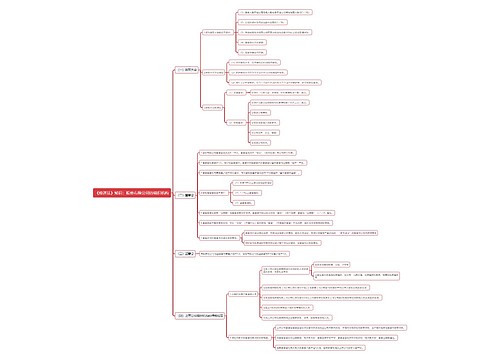

解除劳动合同经济补偿应当如何缴纳个人所得税思维导图

导读:解除劳动合同补偿应该缴纳个人所得税,通过对新旧劳动法的比较看出,对于解除劳动合同补偿缴纳的个人所得税有所不同。所以,需要掌握如何纳税个人所得税是必须的。

树图思维导图提供 解除劳动合同经济补偿应当如何缴纳个人所得税 在线思维导图免费制作,点击“编辑”按钮,可对 解除劳动合同经济补偿应当如何缴纳个人所得税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0847c7a62b98d72af48618c1a3a9e91c

思维导图大纲

解除劳动合同经济补偿应当如何缴纳个人所得税思维导图模板大纲

旧劳动法关于个人所得税的规定

根据1999年9月23日国家税务总局国税发[1999]178号《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》规定:

个人因解除劳动合同取得的一次性经济补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均。具体平均办法为:以个人取得的一次性经济补偿收入,除以个人在本企业的工作年限数,以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12计算。个人按国家和地方政府规定比例实际缴纳的住房公积金、医疗保险金、基本养老保险金、失业保险基金在计税时应予以扣除。个人在解除劳动合同后又再次任职、受雇的,对个人已缴纳个人所得税的一次性经济补偿收入,不再与再次任职、受雇的工资、薪金所得合并计算补缴个人所得税。

新法关于个人所得税的规定

2001年9月10日财税[2001]157号财政部、国家税务总局《关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知》对有关问题作了进一步明确:

1、个人因与用人单位解除劳动关系而取得的一次性补偿收入包括用人单位发放的经济补偿金、生活补助费和其他补助费用;

2、经济补偿收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发[1999]178号)的有关规定,计算征收个人所得税。

3、企业依照国家有关法律规定宣告破产,企业职工从该破产企业取得的一次性安置费收入,免征个人所得税。

经济补偿计算方式不同

从以上规定可以看出,同样的根据劳动合同法第四十四条、四十六条支付的经济补偿却有不同的计算方式,比如劳动合同期满需要征收,而破产引起的劳动合同终止免征个人所得税。

另外一个比较值得注意的问题是关于竞业限制经济补偿金的纳税方法。按照上面的定义,竞业限制经济补偿金应当也属于经济补偿范畴,但是由于经济补偿是对未来若干时间损失的弥补,和过去提供的劳动关系不大,因此按照工作年限折算当然是不合适的。可以参考的法律依据是2007年11月9日财税〔2007〕102号财政部《国家税务总局关于企业向个人支付不竞争款项征收个人所得税问题的批复》:

不竞争款项是指资产购买方企业与资产出售方企业自然人股东之间在资产购买交易中,通过签订保密和不竞争协议等方式,约定资产出售方企业自然人股东在交易完成后一定期限内,承诺不从事有市场竞争的相关业务,并负有相关技术资料的保密义务,资产购买方企业则在约定期限内,按一定方式向资产出售方企业自然人股东所支付的款项。

根据《中华人民共和国个人所得税法》第二条第十一项有关规定,鉴于资产购买方企业向个人支付的不竞争款项,属于个人因偶然因素取得的一次性所得,为此,资产出售方企业自然人股东取得的所得,应按照《中华人民共和国个人所得税法》第二条第十项“偶然所得”项目计算缴纳个人所得税,税款由资产购买方企业在向资产出售方企业自然人股东支付不竞争款项时代扣代缴。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

上海工商

上海工商