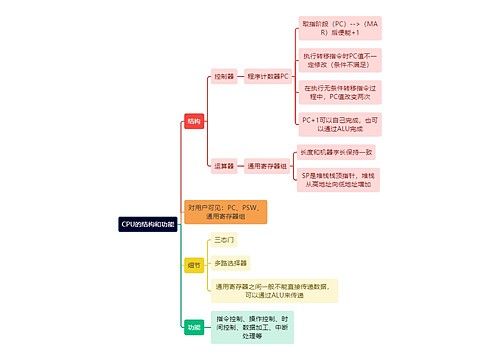

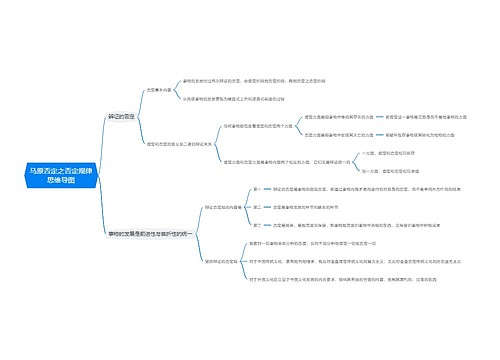

论私立学校的财产所有权思维导图

一、“教育不以营利为目的”与私立学校的财产所有权 我国对于私立学校财产所有权的认识,主要有三种观点:(1)认为既然举办者利用自筹资金投资办学,那么私立学校的财产所有权理应属于举办者。我国私立学校举办者多持这种观点。(2)认为私立学校的财产所有权应归属于社会公共群体。其理由是,私立学校是公益性机构,应由本身即为公益性法人的基金会或其他捐助法人举办,才能保证私立学校的财产归社会所有,从而保证私立学校的公益性。如果允许由私人或营利法人投资办学,则该举办者可能凭借对所投资本的所有权从事营利性活动并获取相应

树图思维导图提供 论私立学校的财产所有权 在线思维导图免费制作,点击“编辑”按钮,可对 论私立学校的财产所有权 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b1ef17dbe813c7e99642eb5bf91957a

思维导图大纲

论私立学校的财产所有权思维导图模板大纲

值得一提的是,我国《社会力量办学条例》对私立学校财产权归属的规定采取了一种折衷的方式。《条例》第四十三条规定:“……教育机构清算后的剩余财产,返还或者折价返还举办者的投入后,其余部分由审批机关统筹安排,用于发展社会力量办学事业。”可见,立法者对私立学校的举办一方面遵循的是捐资办学的思路,另一方面又承认举办者(投资者)对其投资享有的所有权。

究竟如何认识私立学校的财产所有权?这一方面取决于对私立学校性质的认识,另一方面取决于对财产所有权性质的理解。

对于私立学校的性质,我国《教育法》第25条规定:“任何组织和个人不得以营利为目的举办学校及其他教育机构。”这便从法律上规定了“教育不以营利为目的”的原则。这一原则要求学校及其他教育机构必须为公益性机构。至于“不以营利为目的”的确切所指,通常认为,私立学校因经营得当而获得的“盈余”或“利润”,必须如数用于增加教育投入和改善办学条件,而不能在学校法人成员之间或投资者之间进行分配。换言之,私立学校的举办者(投资者)是不能凭借对所投入财产的所有权而享有对私立学校经营所得财产的收益权的。可见,观点(1)是于法无据的。

引用法条

[1]《中华人民共和国教育法》 第二十五条

[2]《中华人民共和国民法通则》 第七十一条

相关思维导图模板

树图思维导图提供 服装概论面向岗位 在线思维导图免费制作,点击“编辑”按钮,可对 服装概论面向岗位 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a6572a359960d97cd7b598ce530c1620

树图思维导图提供 GenerativeAI-DrivenDigitalTwinforMobileNetworks 在线思维导图免费制作,点击“编辑”按钮,可对 GenerativeAI-DrivenDigitalTwinforMobileNetworks 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d62506077a8b368e7b1f04f104d70aba

上海工商

上海工商