应收账款质押有何法律风险以及如何防范思维导图

核心内容:应收账款质押有何法律风险以及如何防范?应收账款的法律风险有因应收账款合同效力和解除、出质人违规操作、应收账款债务人的偿债能力引发风险等等。那么要强化贷前调查评估、重视货后跟踪管理等等。树图网小编为您一一介绍。

树图思维导图提供 应收账款质押有何法律风险以及如何防范 在线思维导图免费制作,点击“编辑”按钮,可对 应收账款质押有何法律风险以及如何防范 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5ada6c6e833c460ebe724b310440963d

思维导图大纲

应收账款质押有何法律风险以及如何防范思维导图模板大纲

应收账款质押作为一种新型质押方式,在拓宽贷款抵押担保范围时,为解决中小企业融资难开辟了途径。但由于其相关法律法规还不够完善,实践中缺乏可操作性,因此,如何防范此类贷款风险需引起银行警惕。

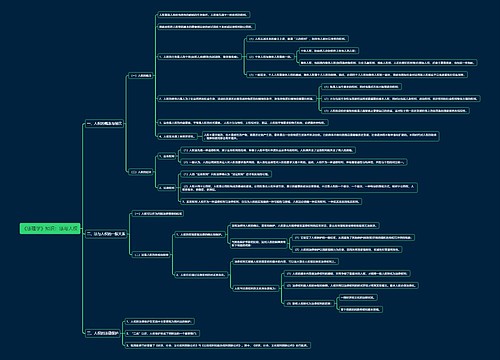

法律风险

应收账款合同效力与解除引发风险。用于设立质押的应收账款是否成立、能否最终实现,与产生该应收账款的基础合同效力密切相关。如果基础合同本身存在交易违反法律禁止性规定的,交易合同效力被认定无效,所设立的质押也必然无效。因此,无效的基础合同必会导致应收账款质押权无法实现。对于合同债权质押后当事人能否解除合同,法律未作明确规定,根据《合同法》规定,如存在法定或约定条件,解除权人可单方解除合同,即单方解除合同通知到达对方时,合同就解除。一旦质押权人主张限制出质人或债务人行使合同解除权时,因缺乏法律依据,法院可能不予支持。

因出质人违规操作引发风险。应收账款债权存在虚假的风险包括:出质人欺诈,即以根本不存在的应收账款出质;转移账款,即出质人收取了付款人所欠的款项,但没有向融资银行还款而是挪作他用;应收账款清偿后,但出质人未入账仍出质。尽管《物权法》第128条规定了应收账款出质后不得转让,但经质权人和出质人协商同意的除外。因此,一旦出质人将已出质的应收账款再次转让,必然会影响质权人的质权实现。

应收账款债务人的偿债能力引发风险。应收账款能否被质权人顺利受偿,在很大程度上与债务人的资信状况和偿付能力有关。如果应收账款债务人因经营不善或还款意愿差等原因不能偿付所欠款项,导致出质人无法收回应收账款,就会使质押权人的质权无法实现。尤其是对于尚未发生的未来债权质押,这类质押贷款大多涉及大型基础设施建设,质押的是预期收益,如公路、桥梁、隧道、渡口等不动产的收费权质押,建设中项目资金到位情况和竣工使用后的车流量等都能影响其预期收益的实现。

出质人对于应收账款的债权,是建立在其已充分履行自身合同义务基础上的。根据基础合同,出质人应首先履行发送货物、提供服务或资产的义务,在出质人未履行上述义务的情况下,应收账款债务人依据《合同法》具有抗辩权。即使出质人已发送有关货物,应收账款债务人也可在合理期限内对出质人交付的有关货物进行检查,在检验合格后再进行付款。如果出质人交付的货物存在瑕疵,应收账款债务人有权提出抗辩,并拒付货款。因此,贷款银行的应收账款质权只在出质人已充分履行合同义务后方可得以确定。一旦应收账款债务人对债务存在抗辩事由,在债务人合法行使其抗辩权时,质权人不能限制债务人行使抗辩权,这必然影响质权人的质权实现。

应收质押登记及账户监管引发风险。虽然质权人、出质人签订了账户监管协议,在央行进行质押登记,但质权人及登记部门很难对出质人的所有账户进行监管。若出质人想逃避债务,不将货款存入质押账户或将质押账户的资金转移,质权人通过该账户上的资金实现债权的愿望将会落空。

防范措施

强化贷前调查评估。应收账款质押作为第一还款来源的补充,起到风险缓释的作用。一旦客户的第一还款来源出现问题,易形成贷款风险。因此,贷前调查应多关注第一还款来源,并对应收账款债务人的经济情况、偿债能力、信用等级进行认真审核评估。

谨慎选择可质押的应收账款。银行应限定应收账款的质押范围,选择无不良信用记录、资金实力较强的应收账款债务人,且应收账款项下的产品已发出并由购买方验收合格。

在合同中明确约定风险防范条款。在合同中应约定:出质人不得有转让、放弃权利的行为,否则银行有权行驶撤销或可提前清偿债务的权利;出质人要书面通知应收账款债务人,并取得债务人向银行的书面承诺函,以表明应收账款的真实性,债务人要保证在出质期间不会有损害质权的恶意行为,否则要承担赔偿责任;出质人怠于行使权利,致使质权受到或可能受到损害的,银行有权代出质人行使权力,或银行有权提前要求债务人清偿债务或行使质权等。

完善应收账款质押制度。目前,监管部门对应收账款质押未出台具体的管理办法,应收账款质押准入、操作流程没有相应规定,建议尽快出台相应制度办法。在质押登记环节,应明确应收账款质押的登记效力。应明确在出质债权的基础合同发生变更情况下,登记质权的效力能否及时进行变更。一旦出现错误登记、虚假登记、违规登记时,银行应明确相关方的法律责任。

重视贷后跟踪管理。贷款发放后,银行应对产生应收账款的基础合同的履行情况进行后续跟踪,督促出质人及时请求付款,防止诉讼时效超期。及时设立应收账款质押专用账户,以加强对企业应收账款回笼资金的监督管理,从而防止回笼资金挪作他用。

■ 应付账款与预付账款的区别

■ 应收账款质押融资的风险控制

■ 应付账款主要账务处理

引用法条

[1]《中华人民共和国合同法》

[2]《中华人民共和国物权法》 第一百二十八条

相关思维导图模板

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

上海工商

上海工商