最高法民间借贷司法解释看点思维导图

最高人民法院日前召开新闻发布会,发布《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》。新司法解释明确,网络贷款平台提供者仅提供媒介服务的,不承担担保责任。下文树图网小编为您详细介绍民间借贷司法解释的看点,欢迎阅读。

树图思维导图提供 最高法民间借贷司法解释看点 在线思维导图免费制作,点击“编辑”按钮,可对 最高法民间借贷司法解释看点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:53275366117fde192024dbd9d057202c

思维导图大纲

最高法民间借贷司法解释看点思维导图模板大纲

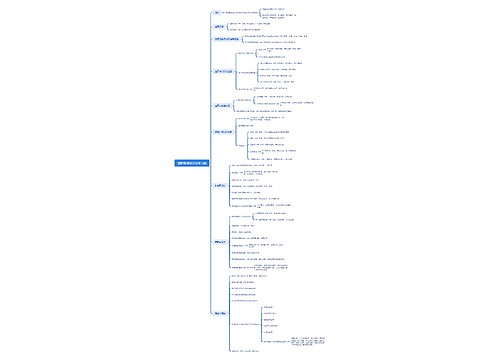

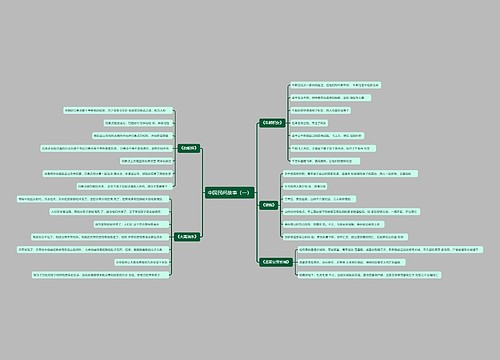

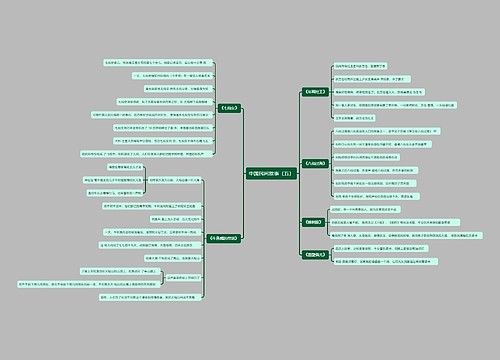

最高法民间借贷司法解释基本情况

最高法审判委员会专职委员杜万华介绍,近年来,随着互联网及其相关技术的发展,互联网金融在我国迅速发展。2007年,小额信贷与互联网技术相连接的P2P网络借贷正式进入我国。

2013年以来,P2P网络借贷出现井喷式发展,一年之内由最初的几十家增长到几千家,不仅实现数量上的增长,借贷种类和方式也得到扩张。已经形成有别于国外P2P网贷模式的新特点,也出现平台角色复杂、监管主体缺位、信用系统缺乏等新问题。

当前,涉及P2P网络借贷平台的法律规范缺失,为了更好地保护当事人合法权益,进一步促进我国网络小额借贷资本市场良好发展,新司法解释分别对P2P涉及居间和担保两个法律关系时,是否应当以及如何承担民事责任作出规定。

司法解释明确,借贷双方通过P2P网贷平台形成借贷关系,网络贷款平台的提供者仅提供媒介服务,则不承担担保责任。如果P2P网贷平台的提供者通过网页、广告或者其他媒介明示或者有其他证据证明其为借贷提供担保,根据出借人的请求,人民法院可以判决P2P网贷平台的提供者承担担保责任。

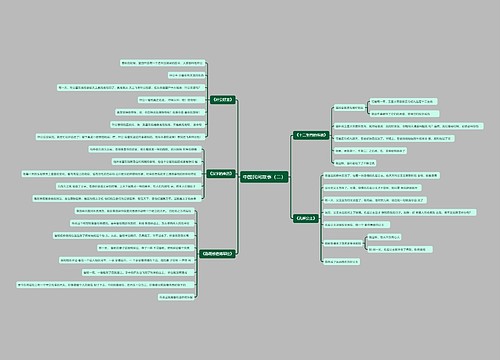

涉非法集资民间借贷案不收

涉嫌非法集资犯罪的民间借贷案件,人民法院应当不予受理或者驳回起诉。最高人民法院今天发布的关于审理民间借贷案件适用法律若干问题的规定明确作出这样的规定。

据最高法审判委员会专职委员杜万华指出,民间借贷纠纷往往与非法吸收公众存款、集资诈骗、非法经营等案件交织在一起,出现由同一法律事实或相互交叉的两个法律事实引发的、一定程度上交织在一起的刑事案件和民事案件,即民刑交叉案件。

“民刑交叉问题主要包括刑民程序的协调与实体责任的确定两个方面”,杜万华介绍说,司法解释明确,对于涉嫌非法集资犯罪的民间借贷案件,人民法院应当不予受理或者驳回起诉,并将涉嫌非法集资犯罪的线索、材料移送公安或者检察机关。这一规定有利于公检法打击和处理涉众型非法集资犯罪时更好地协调一致、互相配合。

此外,司法解释规定,对于与民间借贷案件虽有关联,但不是同一事实的犯罪,人民法院应当将犯罪线索材料移送侦查机关,但民间借贷案件仍然继续审理;借款人涉嫌非法集资等犯罪或者生效判决认定其有罪,出借人起诉担保人承担民事责任的,人民法院应予受理。

5种民间借贷合同应属无效

最高人民法院发布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,列举了5种民间借贷合同应当被认定为无效的情形。

最高法审判委员会专职委员杜万华介绍,5种情形包括:套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的;以向其他企业借贷或者向本单位职工集资取得的资金又转贷给借款人牟利,且借款人事先知道或者应当知道的;出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;违背社会公序良俗的;其他违反法律、行政法规效力性强制性规定的。

杜万华说,无效合同的认定,事关合同效力的维护及市场经营秩序的安全和稳定,亦事关社会公共利益的保护。明确无效民间借贷行为的具体情形,有利于规范我国的金融秩序,引导民间借贷健康有序发展,为审判实践准确认定无效民间借贷合同提供规范依据。

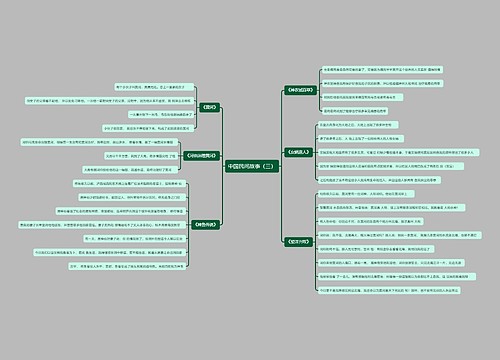

10种行为属于虚假民间借贷

最高人民法院发布的关于审理民间借贷案件适用法律若干问题的规定,列举了可能属于虚假民间借贷诉讼的10种行为,如出借人明显不具备出借能力;出借人起诉所依据的事实和理由明显不符合常理;出借人不能提交债权凭证或者提交的债权凭证存在伪造的可能等,以供审判人员审理案件时借鉴、参考。

最高法审判委员会专职委员杜万华指出,如何识别虚假诉讼是遏制虚假诉讼的首要问题。各级人民法院在司法实践中达成基本共识,即应当在民间借贷案件审理过程中加强对证据的审查力度。新司法解释吸收了实践中有益的经验做法,总结出可能属于虚假民间借贷诉讼的10种行为。

杜万华说:“当然,正确识别虚假民间借贷诉讼,还要求审判人员积累审判经验,提高生活认知能力,结合借贷发生的原因、时间、地点以及借贷双方的关系等事实综合判断。”

有条件认可企业间拆借资金

最高人民法院发布的关于审理民间借贷案件适用法律若干问题的规定明确,企业为了生产经营的需要而相互拆借资金的,司法应当予以保护。

最高法审判委员会专职委员杜万华介绍说,近年来,我国社会主义市场经济不断发展,通过民间借贷或者相互之间拆借资金,成为许多企业尤其是中小微企业融资的重要渠道。

“为了规避企业之间资金拆借无效的规定,许多企业通过虚假交易、名义联营、企业高管以个人名义借贷等方式进行民间融资,导致企业风险大幅增加,民间借贷市场秩序受到破坏”。杜万华说,司法保护企业为了生产经营需要相互拆借资金,有利于缓解企业“融资难”“融资贵”等顽疾,规范民间借贷市场有序运行,统一裁判标准,规范民事审判尺度。

杜万华指出,允许企业之间融资,绝非意味着可以对企业之间的借贷完全听之任之、放任自流。生产经营型企业如果以经常放贷为主要业务,有可能导致企业性质发生变异,质变为未经金融监管部门批准从事专门放贷业务的金融机构。生产经营型企业从事经常性放贷业务,必然严重扰乱金融秩序,造成金融监管紊乱,客观上损害社会公共利益,必须从效力上作出否定性评价。

掺杂买卖合同仍属民间借贷

最高人民法院发布的关于审理民间借贷案件适用法律若干问题的规定明确,当事人通过签订买卖合同作为民间借贷合同的担保,借款到期后借款人不能还款,出借人请求履行买卖合同的,人民法院应当按照民间借贷法律关系审理。

司法解释规定,按照民间借贷法律关系审理作出的判决生效后,借款人不履行生效判决确定的金钱债务,出借人可以申请拍卖买卖合同标的物,以偿还债务。

最高法审判委员会专职委员杜万华认为,司法解释明确民间借贷合同与买卖合同混合的情形,对于防范虚假诉讼,健全担保规范,促进经济健康发展都具有重要意义。

年利率超36%部分利息无效

最高人民法院发布的关于审理民间借贷案件适用法律若干问题的规定,用24%和36%两个关键数字划定民间借贷年利率的“两线三区”:第一条线是民事法律应予保护的固定利率,即年利率24%;第二条线是年利率36%,超出部分利息约定无效。两条线划分出无效区、司法保护区和自然债务区(年利率24%至36%之间)3个区域。

最高法审判委员会专职委员杜万华说,管控民间借贷利率上限时,除应当考虑政府及金融监管部门监管便利,还要考虑作为市场主体的借贷双方的真正需求。司法实践中,普遍使用央行公布的贷款基准利率作为裁判中的“银行同类贷款利率”。随着我国利率市场化改革进程的推进,变革以基准贷款利率的4倍作为保护上限的司法政策势在必行。

司法解释规定:借贷双方没有约定利息,或者自然人之间借贷对利息约定不明,出借人无权主张借款人支付借期内利息;借贷双方约定的利率未超过年利率24%,出借人有权请求借款人按照约定的利率支付利息,但如果借贷双方约定的利率超过年利率36%,则超过年利率36%部分的利息约定应当被认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息;预先在本金中扣除利息的,人民法院应当按照实际出借的金额认定为本金;除借贷双方另有约定的外,借款人可以提前偿还借款,并按照实际借款期间计算利息。

大家都在阅读:用案例为您详解民间借贷司法解释

《民间借贷规定》第二条规定:出借人向人民法院起诉时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据……【详细】

(责任编辑:燕)

引用法条

[1]《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》 第二条

[2]《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》 第一条

相关思维导图模板

树图思维导图提供 职业生涯人物访谈 在线思维导图免费制作,点击“编辑”按钮,可对 职业生涯人物访谈 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1f2e2bd2ea229fce3f9797aa82def65

树图思维导图提供 道路勘测设计思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 道路勘测设计思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0454f5adbfa3c6b4c97dd27a9cf9dc46

上海工商

上海工商