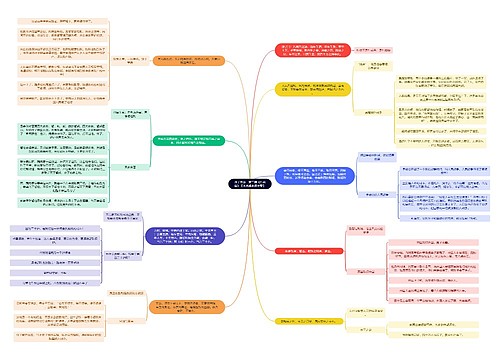

怎么读上市公司财务报表上市公司破产清算思维导图

清算是一种法律程序,社团注销时,必须进行财产清算。一、阅读了解

树图思维导图提供 怎么读上市公司财务报表上市公司破产清算 在线思维导图免费制作,点击“编辑”按钮,可对 怎么读上市公司财务报表上市公司破产清算 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:838caa4879d9743b06e635eec3d1afc3

思维导图大纲

怎么读上市公司财务报表上市公司破产清算思维导图模板大纲

首先是阅读财务报表。仔细阅读会计报表的各个项目。在阅读时应该注意以下内容:一是金额较大和变动幅度较大的项目,了解其影响;二要了解公司控股股东的情况,以及公司所属子公司的情况,了解控股股东的控股比率、上市公司对控股股东的重要性、控股股东所拥有的其他资产,以及控股股东的财务状况等;三是对关联方之间的各类交易做详细的了解和分析。

阅读财务报表时应重点关注以下项目:

1、应收账款与其他应收款的增减关系。如果是对同一单位的同一笔金额由应收账款调整到其他应收款,则表明有操纵利润的可能。

2、应收账款与长期投资的增减关系。如果对一个单位的应收账款减少而产生了对该单位的长期投资增加,且增减金额接近,则表明存在利润操纵的可能。

3、待摊费用与待处理财产损失的数额。如果待摊费用与待处理财产损失数额较大,有可能存在拖延费用列入损益表的问题。

4、借款、其他应收款与财务费用的比较。如果公司有对关联单位的大额其他应付款,同时财务费用较低,说明有利润关联单位降低财务费用的可能。

二、分析财务指标

当我们对上市公司的财务报表有了初步判断,认为其并不存在重大造假行为,下一步的工作就是对数据进行简单分析,以求得出可靠结论。作为一家上市公司,企业(qiye)的偿债能力与获利能力是分析的核心指标。

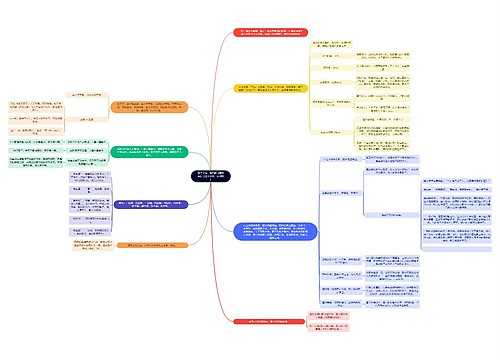

(一)偿债能力分析

企业(qiye)偿债能力是反映企业财务状况和经营能力的重要标志。偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期和中长期债务的能力。

一般而言,企业债务偿付的压力主要有如下两个方面:一是一般性债务本息的偿还,如各种长期借款、应付债券、长期应付款和各种短期结算债务等;二是具有刚性的各种应付税款,企业必须偿付。不是所有的债务都对企业直接构成压力,对企业债务清偿真正有压力的是那些即期到期的债务,而不包括那些尚未到期的部分。企业能否清偿到期债务是建立在足够资产或资本基础之上,要有足够的现金流入量为保证。偿债能力是债权人最为关心的,鉴于对企业安全性的考虑,也越来越受到股东和投资者的普遍关注。

企业偿债能力低,不仅说明企业资金周转不灵,难以偿还到期应付的债务,甚至预示着企业面临破产危险。

1、流动比率=流动资产÷流动负债×100%

这项比率是评价企业用流动资产偿还流动负债能力的指标,说明企业每一元流动负债有多少流动资产可以用作支付保证。

一般认为,对于大部分企业来说,流动比率为2:1是比较合适的比率。这是因为,流动资产中变现能力最差的存货金额约占流动资产总额的一半,剩下的流动性较大的流动资产至少要等于流动负债,这样,企业的短期偿债能力才会有保证。流动比率过低,企业可能面临清偿到期债务的困难;流动比率过高,表明企业持有不能盈利的闭置的流动资产,企业资产利用率低下,管理松懈,资金浪费,同时表明企业过于保守,没有充分使用目前的借款能力。

2、速动比率=(流动资产-存货)÷流动负债×100%

由于流动资产中存货的变现速度最慢,或由于某种原因部分存货可能已报废还没做处理或部分存货已抵押给某债权人。另外,存货估价还存在着成本与合理市价相差悬殊的因素,因此,把存货从流动资产总额中减去而计算出的速动比率,反映的短期偿债能力更加令人可信。

一般认为,1:1的速动比率被认为是合理的,它说明企业每1元流动负债有1元的速动资产(即有现款或近似现款的资产)做保证。如果速动比率偏高,说明企业有足够的能力偿还短期债务,同时也表示企业有较多的不能盈利的现款和应收账款,企业就失去了收益的机会。如偏低,则企业将依赖出售存货或举新债来偿还到期的债务,这就可能造成急需出售存货带来的削价损失或举新债形成的利息负担。但这仅是一般的看法,因为行业不同,速动比率会有很大差别。

3、资产负债率=负债总额÷资产总额×100%

资产负债率反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度。这个指标反映债权人所提供的资本占全部资本的比例。这个指标也被称为举债经营比率。从股东的立场来看,在全部资本利润率高于借款利息率时,负债比例越大越好,否则相反。

4、产权比率=负债总额÷股东权益总额×100%

该指标反映由债权人提供的资本与股东提供的资本的相对关系,反映企业基本财务结构是否稳定。

一般来说,股东资本大于借入资本较好,但也不能一概而论。从股东来看,在通货膨胀加剧时期,企业多借债可以把损失和风险转嫁给债权人;经济繁荣时期,企业多借债可以获取额外的利润。经济萎缩时期,少借债可以减少利息和财务风险。产权比率高是高风险高报酬的财务结构;产权比率低是低风险低报酬的财务结构。该指标同时也表明债权人投入的资本受到股东权益保障的程度,或者说是企业清算时对债权人利益的保障程度。

(二)企业获利能力分析

利润是投资者获取投资收益重要保障。反映企业盈利能力的指标很多,通常从生产经营业务获利能力、资产获利能力进行分析。

1、营业利润率=营业利润÷业务收入×100%

作为考核公司获利能力的指标,营业利润率比营业毛利率更趋于全面。理由是:其一,它不仅考核主营业务的获利能力,而且考核附营业务的获利能力。其二,营业利润率不仅反映全部收入与和其直接相关的成本、费用之间的关系,还将期间费用从收入中扣减。期间费用中,大部分项目是属于维持公司一定时期生产经营能力所必须发生的固定性费用,必须从当期收入中全部抵补,公司的全部业务收入只有抵扣了营业成本和全部期间费用后,所剩余的部分才能构成公司稳定、可靠的获利能力。

2、资本金利润率=利润总额÷资本金总额×100%

这项比率是衡量企业资本金获利能力的指标。资本金利润率提高,所有者的投资收益和国家所得税就增加。利用基准资本金利润率作为衡量资本收益率的基本标准。基准利润率应根据有关条件测定,一般包括两部分内容:一是,相当于同期市场贷款利率,这是最低的投资回报。二是,风险费用率。若实际资本利润率低于基准利润率,就是危险的信号,表明获利能力严重不足。

3、经营指数=经营现金流量÷净利润×100%

一般情况下,比率越大,企业盈利质量越高。如果比率小于1,说明本期净利润中存在尚未实现现金的收入。在这种情况下,即使企业盈利,也可能发生现金短缺,严重时会导致企业破产。

股票培训:010-66236798

未经清算就自行终止的行为是没有法律效力的,不受法律保护。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

上海工商

上海工商