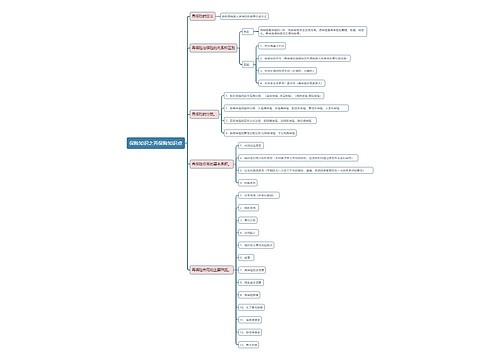

如何保护车辆保险债权思维导图

核心内容:我们购买了车辆,一定和涉及到保险的问题,当出现了保险问题之后不再单单是保险的问题,而是有可能是关于债权的保护问题,除了我们自身的债权保护之后,在于银行等等相关的债权需要如何进行保护呢?树图网小编希望下文内容可以对您有所帮助。

树图思维导图提供 如何保护车辆保险债权 在线思维导图免费制作,点击“编辑”按钮,可对 如何保护车辆保险债权 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:68df6b4824b19ef21e8e8ca92974190e

思维导图大纲

如何保护车辆保险债权思维导图模板大纲

为避免意外事故带来的损失,客户在贷款购买车辆时,一般都会购买车辆保险(放心保)中的基本车辆损失险与第三者责任险。而当客户以所购车辆作为银行抵押物向银行申请贷款时,银行一般会在与客户订立借款协议之初就要求其在保险合同中将银行列为“第一受益人”。一旦车辆出险,保险公司就应首先赔付给银行以偿还借款,这样就可以降低银行的贷款风险,从而保护银行的债权顺利实现。在司法实践中,这种做法是银行普遍使用的风险排除手段,但此种形式约定存在一定的法律瑕疵。那么银行作为“第一受益人”的做法,能在多大程度上维护自身的权益呢?我们通过以下法律分析来进行解答。

银行是否有保险金请求权

在最常投保的车辆损失险中,针对银行作为“第一受益人”是否具有保险金请求权的问题,目前司法界存在争议:一种观点认为,保险合同是双方的真实意思表示,那么就保证了合同内容的真实有效性,在合同中双方明确约定了银行为“第一受益人”,故银行才具有保险金请求权;另一种观点认为,保单约定银行为“第一受益人”不利于事故的处理,这样的做法使法律规定中的权力与义务不对等,就不符合法律的公平原则,因此就应由被保险人享有保险金请求权。

那么银行与客户到底哪一方有权向保险公司请求支付保险金呢?根据《中华人民共和国保险法》(以下简称《保险法》)第12条、第18条规定:“被保险人是指其财产或者人身受保险合同保障,享有保险金请求权的人”,“受益人是指人身保险合同中由被保险人或者投保人指定的享有保险金请求权的人。”由此可见,在保险的法律关系中,被保险人和受益人均对保险金享有请求权。但应注意的是,受益人仅指人身保险合同中享有保险金请求权的人,财产保险中并不存在受益人的概念,更无“第一受益人”这一说法。

因此,财产保险合同的保险金请求权依法应由被保险人享有。此外,值得注意的是,银行通过车辆保险合同约定取得的“第一受益人”身份,法律地位并不等同于《保险法》在人身保险法律关系中所确定的受益人地位。法律规定与人身相关的权益具有专属性与不可转移性,因此就决定了此类权利不能通过签订协议的方式来变更或转让,因此订立转让人身相关权益的“第一受益人”条款,就可能与立法相悖,导致其效力不被法律认可。

应从维护抵押权角度考虑

事实上,由于抵押本身就是一种担保方式,因此抵押贷款保险在适用《保险法》的同时也要结合《中华人民共和国担保法》(以下简称《担保法》)相关规定,而在《担保法》中,银行方就保险赔偿金的优先受偿权明确了其合法地位。根据《担保法》第58条:“抵押权因抵押物灭失而消灭。因灭失所得的赔偿金,应当作为抵押财产。”在《最高人民法院关于适用若干问题的解释》第80条还规定:“在抵押物灭失、毁损或者被征用的情况下,抵押权人可以就该抵押物的保险金、赔偿金或者补偿金优先受偿。抵押权担保的债权未届清偿期的,抵押权人可以请求人民法院对保险金、赔偿金或补偿金采取保全措施。”这就表明在车辆损毁、灭失的情况下,银行完全可以选择就抵押物全损的保险金优先进行受偿。

根据《担保法》第51条:“抵押物价值减少时,抵押权人有权要求抵押人恢复抵押物的价值,或者提供与减少的价值相当的担保”可以看出,即使抵押车辆仅发生部分损失,银行也可通过协助被保险人取得保险金的方式使其恢复抵押物的价值。以上两种方式均可实现银行维护抵押权的目的。由此可见,《担保法》中对抵押权以及优先受偿权的相关规定就可作为银行对客户车险保险金行使权利的法律依据,而并非是基于保险合同赋予的银行“第一受益人”地位来维护自身权益。

因此,银行应明白在不同类型车损险中自己享有的权利是不同的:

当车辆发生全损,银行的抵押权受到严重威胁时,银行应根据抵押合同的约定,要求保险公司将保险金优先用于偿还银行贷款。

当车辆发生部分损失时,银行可以选择对抵押物进行修复,这样既可以保护客户自身利益又有利于银行抵押权的实现,因此银行可选择不参与理赔,而以交还保单等方式协助保险公司将保费支付给被保险人。

第三者责任险中的权利确认

除车辆损失险外,常见的车险类型还包括第三者责任险。第三者责任险属于广义的财产保险,其保险标的是被保险人对他人的民事赔偿责任。在第三者责任险纠纷中,银行作为“第一受益人”的地位将受到更大的挑战。实践中,司法机关往往通过判决完全否定银行的保险金请求权。

根据《保险法》65条规定:“保险人对责任保险的被保险人给第三者造成的损害,可以依照法律的规定或者合同的约定,直接向该第三者赔偿保险金”、“责任保险的被保险人给第三者造成损害,被保险人对第三者应负的赔偿责任确定的,根据被保险人的请求,保险人应当直接向该第三者赔偿保险金。被保险人怠于请求的,第三者有权就其应获赔偿部分直接向保险人请求赔偿保险金。”可见,对于第三者责任险,一旦保险事故发生,除客户与第三者本人可向保险公司申请支付保险金外,保险公司也可依据与客户签订的协议,向第三者自主支付保险金。但无论以何种方式进行赔付,《保险法》对保险金的支付对象仅确定为受到损害的第三者一方,并不允许贷款银行通过签订协议的方式排除第三者受偿权,将自身设定为“第一受益人”首先进行赔偿。

综上所述,目前银行间普遍运用的所谓“第一受益人”条款,实际上可视为客户在发生任何保险事故的情况下,均许可银行处置其保险金的一种兜底承诺,目的在于更加严密地维护银行债权与抵押权的实现。这一约定有《担保法》给予一定支持,但在责任险领域,则属于超越法律规定来排除第三者的权利,这样就违背了《保险法》立法目的。

法律措施建议

银行可以与客户进行“第一受益人”约定,但应客观认识相应的法律后果。通过分析可知,在法律上“第一受益人”条款对银行的保护效果相当有限,但其存在的价值不应被完全否定。一方面,目前法律法规尚未明确禁止此类约定;另一方面,出于行业惯例与审慎原则,进行此类约定仍能够给予借款人一定的压力,使其在发生车险时就赔偿金的支付保留问题向银行让与权利的可能性增大。因此,借款合同中的“第一受益人”条款仍应保留,但银行在业务办理过程中须注意,保险合同中的此类条款存在不受司法机关支持的可能性,因此并不能必然协助银行实现排除贷款风险的效果。

银行应及时修订关于银行作为“第一受益人”的相关规定,以维护其债权的实现。保险作为银行缓释风险的重要手段,灵活运用保险产品在一定程度上可以实现缓释银行风险的目的,但并不是所有的保险都可以约定银行作为“第一受益人”。综上所述,将交通强制险和第三者责任险的“第一受益人”约定为银行将被法院判决无效,因此,银行对于此类合同应及时予以修订,并在保险事故发生时针对不同险种采取最适当的处理方式,依法来保护银行抵押权与债权的实现。

引用法条

[1]《中华人民共和国保险法》 第六十五条

[2]《中华人民共和国保险法》

[3]《中华人民共和国保险法》

[4]《中华人民共和国担保法》 第五十八条

[5]《中华人民共和国担保法》 第五十一条

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

上海工商

上海工商