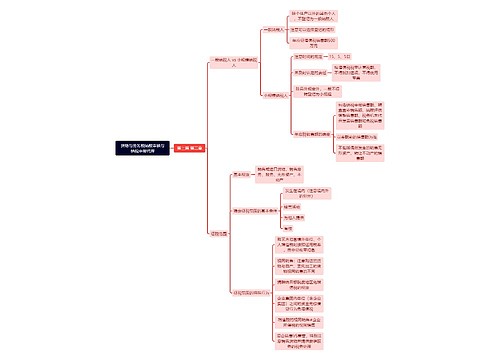

浅谈委托代理出口退税思维导图

浅谈委托代理出口退税这篇文章主要介绍代理出口业务的概念、代理出口货物证明办理规定、委托代理出口货物的退(免)税规定等内容,关于委托代理出口退税的具体内容如下:

树图思维导图提供 浅谈委托代理出口退税 在线思维导图免费制作,点击“编辑”按钮,可对 浅谈委托代理出口退税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2752fbcd3b086dca7adb1207ae7095f3

思维导图大纲

浅谈委托代理出口退税思维导图模板大纲

一、代理出口业务的概念

代理出口是指外贸企业或其他出口企业,受委托单位的委托,代办出口货物销售的一种出口业务。代理出口业务的特点是,受托单位对出口货物不作进货和自营出口销售的帐务处理,不负担出口货物的盈亏。在代理出口业务中受托方收取一定比例的手续费。委托企业属自营出口销售。

二、代理出口货物证明办理规定

委托代理出口业务,1995 年7月1日起由受托方办理退税改由委托方办理退税,受托方向委托方提供“代理出口货物证明”。在一般情况下,《代理出口货物证明》由受托代理出口企业在代理出口货物已实际结汇后,到主管出口退税的税务机关办理。税务机关应及时录入证明的有关内容,并与有关电子数据核对无误后出证。在办理“代理出口货物证明”时,受托代理出口企业应提供下列资料:

1、委托代理出口协议;

2、受托方代理出口的“出口货物报关单”(出口退税联);

3、出口货物外销发票;

4、出口货物收汇核销单(出口退税专用),协议规定由委托方收汇核销的除外。

出口企业将代理出口的货物与其他出口货物一并报关出口或收汇核销的,还应附送出口货物报关单或出口收汇核销单原件和复印件各一份。

三、委托代理出口货物的退(免)税规定

(一)准予办理退税的企业范围及货物范围

1、生产企业的自产货物(含扩散产品、协作生产产品、国家税务局国税发[1991]003号文件规定的贵重货物);

2、有出口经营权的商业、物资、供销、外贸、工贸等企业收购的按规定准予退税的货物。

对无出口经营权的流通性公司经营的货物及生产企业外购货物委托出口企业代理出口的,一律不予办理退税。

委托方在申请办理退(免)税时,必须提供下列凭证资料:

⑴代理出口货物证明;

⑵出口货物报关单(出口退税联);

⑶出口货物收汇核销单(出口退税专用),协议规定由受托方收汇核销的除外;

⑷代理出口协议(合同)副本;

⑸出口货物销售明细帐;

受托方将代理出口的货物与其他货物一并报关或收汇核销的,委托方申请退税时必须提供经受托方主管出口退税税务机关签章后的出口货物报关单(出口退税联)或出口货物收汇核销单(出口退税专用)复印件。

(二)代理出口货物退(免)税规定

代理出口货物退(免)税的计算,根据退税税款归属原则,应在代理出口货物的委托方进行。

1、委托方是生产企业的退(免)税规定

若委托方是生产企业(不论生产企业是否具有进出口经营权),其委托代理出口货物比照生产企业的自营出口货物,分别不同情况按“先征后退”或“免、抵、退”办法计算退(免)税款。

若委托方属于小规模纳税人,其委托代理出口的货物,一律免征增值税、消费税,其进项税额不予抵扣或退税。

2、委托方是有出口经营权的其他企业的退税规定

根据现行政策规定,委托方是有出口经营权的其他企业,如外贸企业、工贸企业等,代理出口货物的应退税款,应依据该货物增值税专用发票的金额和相关退税率计算确定。

相关思维导图模板

树图思维导图提供 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 在线思维导图免费制作,点击“编辑”按钮,可对 第三章 所得税纳税审核、涉税鉴证与纳税申报代理(16) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:850ad411310c3aee78b6c739dfebfffc

树图思维导图提供 货物与劳务税纳税审核与纳税申报代理 在线思维导图免费制作,点击“编辑”按钮,可对 货物与劳务税纳税审核与纳税申报代理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:384468331a63de12bb2cd317c77596d0

上海工商

上海工商