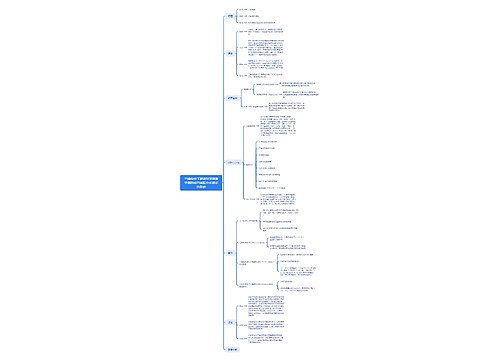

修改其他债务条件下进行债务重组思维导图

修改其他债务条件下进行债务重组

树图思维导图提供 修改其他债务条件下进行债务重组 在线思维导图免费制作,点击“编辑”按钮,可对 修改其他债务条件下进行债务重组 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8c312c5016258b985c76d1dd63b8a5cd

思维导图大纲

修改其他债务条件下进行债务重组思维导图模板大纲

在新企业会计准则中规定,修改其他债务条件是指除以资产清偿债务、将债务转为资本以外的其他方式进行的债务重组,如减少债务本金、减少债务利息等。具体又分为不附或有条件的债务重组和附或有条件的债务重组。下面结合新旧企业会计准则的对比谈一下修改其他债务条件下的债务重组的会计处理,如有不恰当的地方敬请批评指正。

一、不附或有条件的债务重组

不附或有条件的债务重组,是指在债务重组中不存在或有事项的重组协议。

举例1:甲公司销售一批商品给乙公司,价款5000000元(含增值税)。按双方协议规定,款项应于2006年3月20日之前付清。由于乙公司连年亏损,资金周转发生困难,乙公司不能在规定的时间内偿付甲公司。经双方协商,于2006年3月20日进行债务重组。重组协议如下:甲公司同意豁免乙公司债务2000000元,其余款项于重组日起一年后付清;债务延长期间,甲公司加收余款2%的利息,利息与债务本金一同支付。假定甲公司为该债权计提的坏账准备为500000元,现行贴现率为6%。

(一)旧准则

1.乙公司:债务人

(1)2006年3月20日债务重组

以修改其他债务条件进行债务重组的,如果重组债务的账面价值大于将来应付金额,债务人应将重组债的账面价值减记至将来应付金额,减记的金额确认为资本公积;如果重组债务的账面价值等于或小于将来应付金额,债务人不作账务处理。

将来应付金额:(5000000-2000000)×(1+2%)=3060000(元)

计入资本公积金额:5000000-3060000=1940000(元)

借:应付账款-甲公司 5000000

贷:应付账款-债务重组 3060000

资本公积-其他资本公积 1940000

(2)一年后付款

借:应付账款-债务重组 3060000

贷:银行存款 3060000

2.甲公司:债权人

(1)2006年3月20日债务重组

以修改其他债务条件进行债务重组的,如果重组债权的账面价值大于将来应收金额,债权人应将重组债权的账面价值减记至将来应收金额,减记的金额确认为当期损失;如果重组债权的账面价值等于或小于将来应收金额,债权人不作账务处理。

将来应收金额: 3060000元

债务重组损失:5000000-500000-3060000=1440000(元)

借:应收账款-债务重组 3060000

坏账准备 500000

营业外支出-债务重组损失 1440000

贷:应收账款-乙公司 5000000

(2)一年后收款

借:银行存款 3060000

贷:应收账款-债务重组 3060000

(二)新准则

1.乙公司:债务人

(1)2006年3月20日债务重组

新企业会计准则第七条规定:“修改其他债务条件的,债务人应当将修改其他债务条件后债务的公允价值作为重组后债务的入账价值。重组债务的账面价值与重组后债务的入账价值之间的差额,计入当期损益”。

将来应付金额: 3060000元

将来应付金额的公允价值:可以通过计算将来现金流量的现值来确定(下同)

3060000×PS(1,6%)=3060000×0.9434=2886804(元)

计入损益金额:5000000-2886804=2113196(元)

借:应付账款-甲公司 5000000

贷:应付账款-债务重组 2886804

营业外收入-债务重组收益 2113196

(2)一年后付款

借:应付账款-债务重组 2886804

财务费用 173196

贷:银行存款 3060000

2.甲公司:债权人

新准则第十二条规定:“修改其他债务条件的,债权人应当将修改其他债务条件后的债权的公允价值作为重组后债权的账面价值,重组债权的账面余额与重组后债权的账面价值之间的差额,比照本准则第九条的规定处理”(第九条规定“以现金清偿债务的,债权人应当将重组债权的账面余额与收到的现金之间的差额,计入当期损益。债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益”)。

(1)2006年3月20日债务重组

将来应收金额: 3060000元

将来应收金额现值:2886804元

债务重组损失:5000000-500000-2886804=1813196(元)

借:应收账款-债务重组 2886804

坏账准备 500000

营业外支出-债务重组损失 1613196

贷:应收账款-乙公司 5000000

(2)一年后收款

借:银行存款 3060000

贷:应收账款-债务重组 2886804

财务费用 173196

二、附或有条件的债务重组

附或有条件的债务重组,是指在债务重组协议中附有或有条件的重组协议。

举例2:甲公司2001年6月30日从银行取得三年期借款1000000元,借款利率6%,到期还本付息。现甲公司遇到财务困难,无法如期归还借款本金及利息。双方协商于2005年12月31日进行债务重组,银行同意偿还期限延长至2007年12月31日,免除积欠利息,利息按年支付,但同时规定若甲公司在2006年、2007年税前会计利润不超过1000000元,年利率为4%,税前会计利润不超过2000000元,年利率为5%,税前会计利润2000000元以上,年利率为6%。甲公司2006年实现税前会计利润500000元,2007年实现税前会计利润2500000万元。假定2006年、2007年贴现率均为5%。

(一)旧准则

1.甲公司:债务人

(1)2005年12月31日债务重组

如果修改后的债务条款涉及或有支出的,债务人应将或有支出包括在将来应付金额中。或有支出实际发生时,应冲减重组后债务的账面价值;结清债务时,或有支出如未发生,应将该或有支出的原估计金额确认为资本公积。

重组债务的账面价值:1000000×(1+6%×3)=1180000(元)

将来应付金额:1000000×(1+6%×2)=1120000(元)

计入资本公积金额:1180000-1120000=60000(元)

相关思维导图模板

树图思维导图提供 现在进行时 在线思维导图免费制作,点击“编辑”按钮,可对 现在进行时 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3aa267ed6dfa50ee57862f81c1d1a1e0

树图思维导图提供 三维条件下高糖对牙周膜干细胞成骨成脂分化潜能的影响 在线思维导图免费制作,点击“编辑”按钮,可对 三维条件下高糖对牙周膜干细胞成骨成脂分化潜能的影响 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ef458870d476c950178660444fe74687

上海工商

上海工商