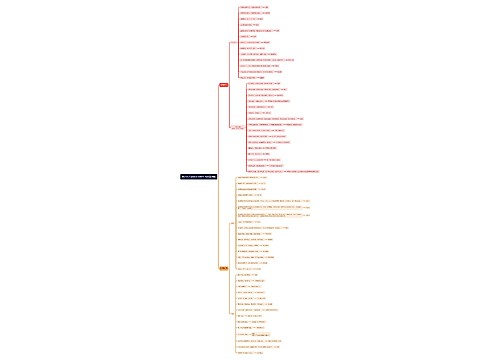

债权申报的方式是什么思维导图

在公司经营不善,宣告破产前,就要对债权债务进行清算。债权人就可以向法院申报债权。那么债权申报的方式是什么?债权申报表填写范本是什么?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 债权申报的方式是什么 在线思维导图免费制作,点击“编辑”按钮,可对 债权申报的方式是什么 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2886a14ae466d8f36596d157508ad920

思维导图大纲

债权申报的方式是什么思维导图模板大纲

一、债权申报的方式是什么

(一)债权人申报债权应当提交债权证明和合法有效的身份证明;代理申报人应当提交委托人的有效身份证明、授权委托书和债权证明。申报的债权有财产担保的,应当提交证明财产担保的证据。

(二)人民法院在登记申报的债权时,应当记明债权人名称、住所、开户银行、申报债权数额、申报债权的证据、财产担保情况、申报时间、联系方式以及其他必要的情况。已经成立清算组的,由清算组进行上述债权登记工作。

(三)连带债务人之一或者数人破产的,债权人可就全部债权向该债务人或者各债务人行使权利,申报债权。债权人未申报债权的,其他连带债务人可就将来可能承担的债务申报债权。

(四)债权人虽未在法定期间申报债权,但有民事诉讼法第七十六条规定情形的,在破产财产分配前可向清算组申报债权。清算组负责审查其申报的债权,并由人民法院审查确定。债权人会议对人民法院同意该债权人参加破产财产分配有异议的,可以向人民法院申请复议。

二、债权申报表填写范本

申报人:XXXXXXX公司

地址:XXXXXXXXXX

法定代表人:XXXXXXXX

被申报人:XXXXXXXXX公司(破产企业)

申报债权数额:人民币XXXXXXXXXXXX万元

申报的事实和理由:

XX年XX月XX日,申报人与被申报人签订XXXXXXXX合同。申报人依约完全履行了合同,但被申报人严重违约,至今只履行一部分,绝大部分没有履行。至XX年XX月XX日,共欠申报人人民币本金XXXXXX万元,利息XXX万元,共计XXXXXXXX万元。其中,被申报人于XX年XX月XX日的还款已经扣除。

申报人计息依据为双方签订的合同(或人民法院判决书、调解书)。

申报人计息公式是:XXXXXXXXX。如果被申报人破产,申报人将追加申报日至破产宣告日期间的利息。

特此申报。

此致

XXXXXXXX人民法院(受理破产案件人民法院)

申报人:XXXXXXXXX公司

XX年XX月XX日

三、债权申报的方式及范围

债权申报的方式

(一)债权人申报债权应当提交债权证明和合法有效的身份证明;代理申报人应当提交委托人的有效身份证明、授权委托书和债权证明。申报的债权有财产担保的,应当提交证明财产担保的证据。

(二)人民法院在登记申报的债权时,应当记明债权人名称、住所、开户银行、申报债权数额、申报债权的证据、财产担保情况、申报时间、联系方式以及其他必要的情况。

已经成立清算组的,由清算组进行上述债权登记工作。三、连带债务人之一或者数人破产的,债权人可就全部债权向该债务人或者各债务人行使权利,申报债权。债权人未申报债权的,其他连带债务人可就将来可能承担的债务申报债权。

债权申报的范围

一般规定,可申报的债权要满足以下几点要求:

(一)须为合法有效的债权。

(二)须为平等民事主体之间的请求权。

(三)须为以债务人财产为受偿基础的请求权。

(四)须为以财产给付为内容的请求权。

(五)须为法院受理破产申请前成立的对债务人享有的债权。

上海工商

上海工商