申报财产损失需报送的资料思维导图

核心内容:财产损失是指纳税人在一个纳税年度内生产经营过程中发生的固定资产、流动资产的盘亏、毁损、报废净损失坏账损失以及遭受自然灾害等人类无法抗拒因素造成的非常损失。那么申报财产损失需要提交什么材料呢?下面由树图网债权债务小编为您介绍,希望对您有帮助。

树图思维导图提供 申报财产损失需报送的资料 在线思维导图免费制作,点击“编辑”按钮,可对 申报财产损失需报送的资料 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:807198623a20be392330c6292eb888b3

思维导图大纲

申报财产损失需报送的资料思维导图模板大纲

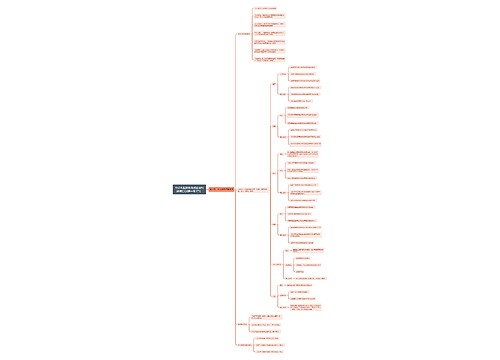

申报财产损失需报送的资料

(一)纳税人申请税前扣除财产损失,需向主管税务机关报送以下资料:

1.纳税人申报税前扣除财产损失的书面申请。内容包括损失的类型、损失的原因、损失的数额等;

2.财产损失税前扣除申报表。

(二)纳税人除报送以上资料外,还应按照财产损失的类型,报送其他相关资料:

1.纳税人申报坏帐损失时要根据坏帐损失产生的原因提供以下资料:

因债务人破产和死亡而形成的坏帐损失,应取得债务人所在地司法机关所出具的债务人已破产或死亡的法律文件、以债务人的破产财产或遗产偿还应收帐款情况的法律文件。

因债务人逾期未履行偿还义务超过三年仍然不能收回的应收帐款所形成的坏帐损失,属境内发生的,企业应提供法院的败诉判决,或者提供应收款催收记录、会计师事务所等社会中介机构审核的债务人的财务报告;属境外发生的,企业应提供催收函电、驻外使领馆机构确认意见或者会计师事务所、律师事务所等中介机构出具的凭证。

对企业间借款而发生的坏帐损失,应提供银行单据及委托借款合同。对发出商品而形成的应收帐款,还应提供商品发票和货运部门证明。

2.纳税人申报存货损失,应区别不同情况提供盘存的记录、购货合同、入库单据、司法机关结案材料、品质鉴定部门的鉴定报告或者会计师事务所的审计报告等资料。

3.纳税人申报固定资产损失时,除提供固定资产帐卡外,应视情况不同提供不同资料:

因盘亏造成的固定资产损失,应附有详细的资产清查盘点报告。

因毁坏、自然灾害等原因造成的固定资产损失,应取得有关技术部门的鉴定报告。

因被盗、贪污等原因造成的固定资产损失应提供有关司法机关的结案材料。

因变卖固定资产而造成的固定资产损失,应提供转让合同或协议、资产评估报告。

4.纳税人申报对外投资损失时,应根据损失的性质提供以下资料:

对外投资合同、协议或章程;

中途转让、到期收回对外投资的有关文件、资料;

财务报表、已收回各期的投资受益;

如属于贪污、被盗、渎职等原因造成的损失,还应提供司法机关的结案材料。

其他能够证明损失的相关材料。

相关思维导图模板

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

上海工商

上海工商