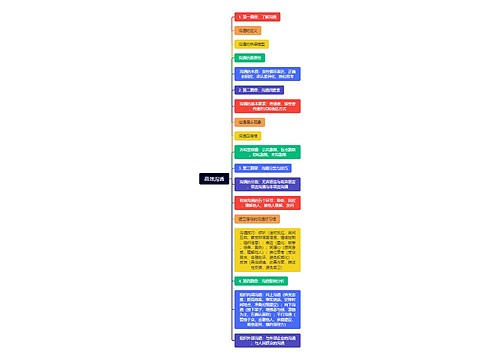

借款担保合同纠纷案(借款用途监管权利和义务)成功案例思维导图

成功案例思维导图高清图")

借款担保合同纠纷案

树图思维导图提供 借款担保合同纠纷案(借款用途监管权利和义务)成功案例 在线思维导图免费制作,点击“编辑”按钮,可对 借款担保合同纠纷案(借款用途监管权利和义务)成功案例 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8b156f40dfbf99046d07047c12739dc6

思维导图大纲

借款担保合同纠纷案(借款用途监管权利和义务)成功案例思维导图模板大纲

其他社会经济主体与金融机构在融资活动中,建立借款合同关系是十分常见的法律关系,在这个主要的法律关系背后,基于借款资金的安全和国家金融行业管理规定,金融机构往往要求借款人求助于金融机构信赖的公司提供担保,这样就产生了另一个从属法律关系,即保证担保法律关系。

通常情况下,保证人在借款保证担保法律关系中的地位极其难堪。首先,其不是主法律关系主体,难以确认主法律关系中权利义务的履行状况;其次,在从法律关系中,其没有权利可言,在一定条件下可能承担相应的担保义务;其三,当主合同法律关系中借款人经营状况恶化,其难以采取主动措施,防止担保责任的进一步扩大。

本人参与的一个借款担保合同纠纷案件,为保证人摆脱担保法律关系中的尴尬地位作出一些探索,也得到司法机关的认可。为此,将该案件整理,以期抛砖引玉。

2001年贷款人与借款人签订了固定资产借款合同,双方约定借款金额为人民币2300万元,同时,贷款人与保证人签订了保证合同,保证合同约定,保证人对借款本金、利息及实现债权的费用承担连带保证责任担保。在此基础上,贷款人、借款人和保证人又签订了一份补充协议,补充协议约定自本协议签定之日起,借款人自愿在贷款人辖内的营业机构,开立或指定建设期项目资金专户,帐号为:000000,在项目建设期内,与项目建设有关的资金(含甲方贷款资金、项目资本金及其他来源资金)愿意存入专户,由贷款人实施监督支付管理,贷款人信贷部门对资金的支付逐笔确认,确保资金用于项目建设,不得挪作他用。

合同签订后,贷款银行发放借款2300万元,但并未将借款存入专用账户,之后该借款也未用于借款合同约定的用途。因借款人到期不能偿还借款,贷款银行遂提起诉讼,要求被告偿还借款2300万元,并要求保证人承担连带保证责任。

本律师作为该案一审中保证人的代理人之一,我们基于贷款未能进入专用账户的事实,提出两点主张:1、担保合同项下主债务未成立,即银行未将借款存入借款人在该行开立的专用账户;2、即使担保合同项下主债务成立,但银行未能尽到借款用途的监督管理义务,即未履行保证人承担保证责任的先合同义务,故应当免除保证人的担保责任。

一审法院认定贷款银行未尽到借款监督管理义务,具有一定的责任,但法院并未因此而减少保证人的担保责任。

一审判决后,保证人上诉至最高人民法院,最高人民法院以原审法院认定事实不清楚发回重审。

原审法院重新组成合议庭,对该案认定,贷款银行未尽到借款用途的监督管理义务,免除保证人60%的担保责任。

该案因其他争议焦点,现处于二审诉讼阶段。

上海工商

上海工商