笔灵AI论文写作三步搞定,GO>>

简述不承担责任抗辩事由之 错误舞弊已予披露思维导图

免费下载

免费使用文件

轻涟低眉 浏览量:42023-02-22 20:20:55

已被使用0次

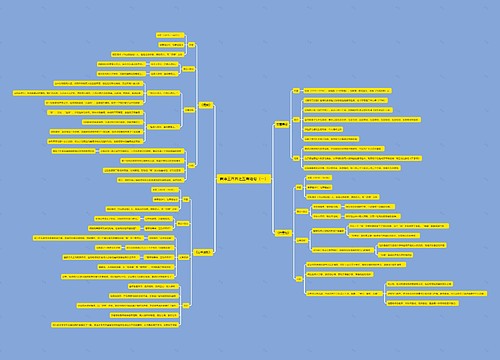

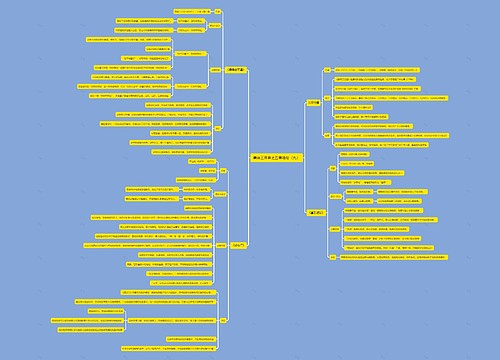

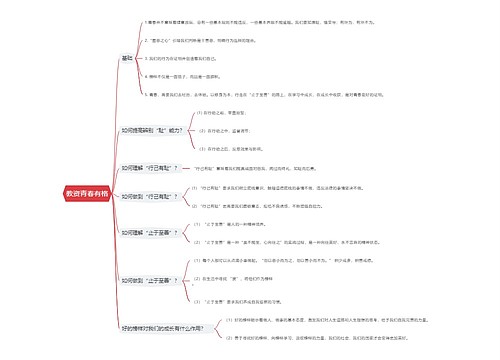

免责事由是指免除违约方承担违约责任的原因和理由,包括法定免责事由和约定免责事由。

树图思维导图提供 简述不承担责任抗辩事由之 错误舞弊已予披露 在线思维导图免费制作,点击“编辑”按钮,可对 简述不承担责任抗辩事由之 错误舞弊已予披露 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0d4f706eef159796cc332ae0c39930b4

思维导图大纲

简述不承担责任抗辩事由之 错误舞弊已予披露思维导图模板大纲

合同责任的免责事由既包括法定的责任事由,如不可抗力,也包括约定的责任事由,如免责条款。

免责条款是指当事人在合同中约定免除将来可能发生的违约责任的条款,其所规定的免责事由即约定免责事由。

抗辩事由是由归责原则和责任构成要件所派生出来的。

《若干规定》第7条主要从是否存在过错和是否存在因果关系两个方面来规定了五种不承担责任的抗辩事由。

第三项是事务所已经对被审计单位的舞弊行为予以披露。

根据《中国注册会计师审计准则第1141号--财务报表审计中对舞弊的考虑》的规定,所谓错误,是指导致财务报表错报的非故意行为。

所谓舞弊,是指被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为。可见,错误是非故意的错误或漏报,而舞弊则是故意的误述或忽略。

根据会计和审计实践,被审计单位的会计舞弊手段通常表现为:多计存货价值、多计应收账款、多计固定资产、费用任意递延、漏列负债、隐瞒重要事项的揭露等。

根据注册会计师法和执业准则的规定,会计师事务所在执行审计中发现被审计单位的会计报表等存在错误和舞弊时,应当提出警告或者披露或指明;如果予以指明或披露,则会计师事务所因已经依法或依执业准则尽到职业谨慎之义务,因没有过错而不应承担赔偿责任。

上海工商

上海工商