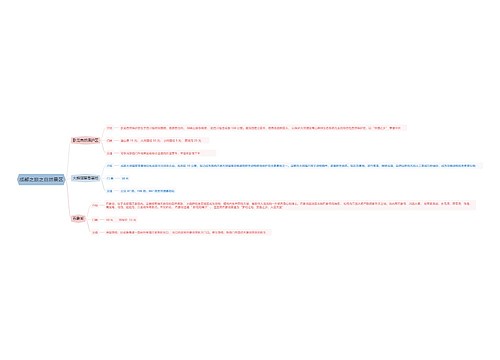

简述不承担责任抗辩事由之 出资人嗣后补足资金思维导图

免责事由是指免除违约方承担违约责任的原因和理由,包括法定免责事由和约定免责事由。

树图思维导图提供 简述不承担责任抗辩事由之 出资人嗣后补足资金 在线思维导图免费制作,点击“编辑”按钮,可对 简述不承担责任抗辩事由之 出资人嗣后补足资金 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6b38530345423cb344507bb2c96e8b15

思维导图大纲

简述不承担责任抗辩事由之 出资人嗣后补足资金思维导图模板大纲

抗辩事由是由归责原则和责任构成要件所派生出来的。

《若干规定》第7条主要从是否存在过错和是否存在因果关系两个方面来规定了五种不承担责任的抗辩事由。

第五项是出资人嗣后补足资金。

最高人民法院法发(2002)21号《关于金融机构为企业出具不实或者虚假验资报告资金证明如何承担民事责任问题的通知》第4条明确规定会计师事务所免责情形之一即是在企业登记时出资人未足额出资但后来补足的。

《若干规定》沿袭了该《通知》所规定的上述免责事由的理由在于:尽管会计师事务所在企业登记时出具了不实验资报告,但由于出资人在注册登记后又补足的出资,利害关系人并未因出资不实而受到损害;即便在出资未补足之前受到损害,但该损害亦因补足出资而获得弥补,因此利害关系人之损失与会计师事务所不实审计报告之间不存在因果关系,所以会计师事务所据此可以不承担赔偿责任。

相关思维导图模板

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

树图思维导图提供 海洋之星产品体系 在线思维导图免费制作,点击“编辑”按钮,可对 海洋之星产品体系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eb01bc969dc4effe6a3ed46704da4689

上海工商

上海工商