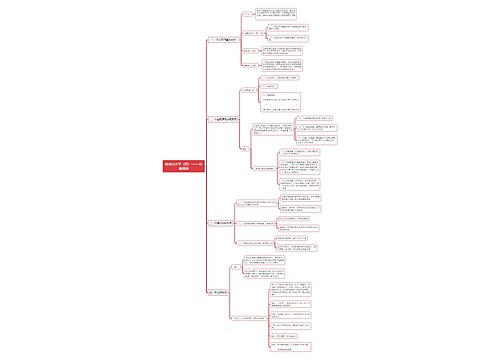

关联企业破产问题研究思维导图

核心内容:我国《破产法》对企业破产的程序和实体作了明确具体的规定,为人民法院审理破产案件提供了法律依据,但涉及关联企业的破产问题,我国法律尚无明确规定。树图网的小编在本文中就如何认定关联企业、关联企业合并破产应把握的原则,关联企业破产的启动及人民法院的职权等问题进行了探讨。

树图思维导图提供 关联企业破产问题研究 在线思维导图免费制作,点击“编辑”按钮,可对 关联企业破产问题研究 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a2373cbcbc4fb190bf47041d8c785c95

思维导图大纲

关联企业破产问题研究思维导图模板大纲

一、启动合并破产需要考量的因素:现实性和必要性

关联企业合并破产,要考虑其现实性和必要性,即首先要对企业之间是否存在关联关系进行审查,进而考量合并破产需把握的原则,也就是合并破产是否有利于提高办案效率、降低破产费用,是否有利于提高破产财产的变现价值、保护债权人和职工的合法权益。

(一)关联企业的认定

关联企业可概括为关系企业或企业集团,是指具有独立法人人格的企业之间为达到特定经济目的而形成的多元化和多层次结构的企业之间的联合体。如何认定企业之间存在关联关系,笔者认为,可以从以下几个方面综合考量:

一是机构混同。主要是指企业的股东、董事、经理、负责人与其他企业的同类人员相混同。如法定代表人一致,高管人员相同或交叉任职,普通员工统一安排使用,此企业部门控制彼企业部门等。

二是财务混同。各企业不单独建立财务账,而是建立一个统一的财务账,混合记账。建立一套银行账号,混合使用。或者各企业虽单独记账,但资金的使用受制于同一机构。

三是资产混同。各企业资产所有权混同,无法区分隶属关系,且相互调配使用,既可从甲企业调配到乙企业,也可从乙企业调配到甲企业。债权债务混同,债权债务凭证混合记载,难以区分。

四是业务混同。各企业的经营业务、经营行为、交易方式、价格确定等混同,受统一的指挥、支配、组织。交易客户也多有交叉。

五是法人人格混同。在形式上各企业虽均进行了企业法人登记,具有独立的法人地位,但实际上却受制于同一机构。在外部债权人看来,各企业之间界限模糊,辨识困难。

司法实践中,有的法院在考虑关联企业合并破产时,探索了一套由中介机构出具关联程度审计报告的做法。该做法值得借鉴。因为,由中介机构对企业是否高度关联、财产是否高度混同、职工是否统一管理、经营是否统一对外等问题作出的专项审计报告更具权威性,有利于申请主体决定是否申请合并破产,有利于增加合并破产的透明度。实践证明,由专业审计部门作出关联程度的审计报告是可行的,并取得了良好的效果。这也对关联企业违法破产起到了一种事前防范的积极作用。

(二)合并破产应把握的原则

从理论和实践看,关联企业合并破产应把握以下几项原则:

1、稳妥审慎原则。关联企业合并破产是对公司法人独立人格的否定,是对公司的独立性原则的一种冲击,是对公司有限责任的一种冲击。合并破产会与部分债权人的权利相冲突,也会影响到职工的切身利益。因此,无论是从尊重公司独立性、保护债权人利益出发,还是从法律的稳定性和可预测性出发,都应当慎用实质合并。

2、变现价值最大化原则。关联企业破产财产变现最大化,是对债权人权益的最大保护。关联企业的破产财产整体出售,能相应地提高破产财产的变现价值,债权的清偿率就会提高。这也是与《破产法》公平清偿、最大限度清偿原则相一致的。山东法院在审理华泰铝轮毂公司与华泰铝制品公司破产清算案件过程中发现,关联企业的机器设备、模具等既可以独立组织生产,也可以相互配合形成统一的生产线,一并组织生产经营。如果企业资产整体出售,能吸引更多的购买者参与竞买,实现破产财产变现价值的最大化。因此,他们将企业资产整体出售。此案中两企业资产评估价值1亿元,一次性拍卖成功且拍卖到1.1亿元,增值10%。不但提高了评估效率,而且还增加了变现价值,使得债权人的受偿比率大幅度提高,实现了破产财产变现价值的最大化,最大限度地保护了职工和债权人的利益。

3、高效经济原则。关联企业合并破产目的是提高破产效率,减少破产费用。实施合并破产,简化繁琐程序,缩短办案周期,减少破产费用的支出,进而增加可供分配的破产财产,能更好地保护职工和债权人的利益。因此,公正高效应当是合并破产的目标追求,也应是合并破产所坚持的原则。

4、维护职工利益原则。企业的破产关乎职工的切身利益,关联企业合并破产一定要有利于职工的利益,有利于职工权益的保护,不能因关联企业合并破产而损害到职工的利益。

二、合并破产需研究的几个问题:实践性和操作性

(一)管理人能否享有合并破产启动权问题

《破产法》规定债权人、债务人可以申请企业破产,但是,对于关联企业的合并破产,由何主体申请的问题则没有明确规定。在司法实践中,合并破产申请主体主要有四种类型:一是债权人,二是债务人,三是管理人,四是人民法院。对于债权人、债务人的申请主体资格问题,争议不大。但对于管理人是否有权申请合并破产问题则有不同看法。

一种意见认为,破产管理人有启动权。根据《破产法》的相关规定,管理人在人民法院裁定受理破产申请,并被指定后,享有接管债务人财产、印章和账簿、文书等资料,调查并制作债务人财产状况报告等职责。因此,管理人在行使上述职责时,更容易发现关联债务人的混同因素或控制与从属程度以及资产和利益的范围及其转移过程。因此,管理人应具有向受理法院提出启动实体合并的权利。

另一种意见认为,管理人无权申请启动关联企业合并破产。因为,管理人是破产宣告后,在法院的指挥和监督之下全面接管破产财产并对其进行保管、清理、估价、处理和分配的专门机构。其只能从事法律规定的职责,无权申请启动合并破产程序。

(二)人民法院能否依职权启动破产程序问题

从全国法院审理的合并破产情况来看,有的法院依职权直接裁定关联企业合并破产;有的法院则采用了向债权人或债务人释明,然后由债权人、债务人或管理人申请合并破产的情况。山东泰安法院在审理华泰铝轮毂公司与华泰铝制品公司合并破产案时,就采用了向债权人释明,由管理人申请合并破产的办法。在目前无法律规定的情况下,不宜由法院裁定直接将关联企业合并破产。如果法院依职权决定合并破产,可能会使债权人、债务人,或破产企业的股东产生质疑,使破产处于两难境地,同时也不利于破产程序的有效推进。

(三)合并破产是否必须经债权人会议讨论通过问题

司法实践中,大多合并破产的案件,都会由管理人向债权人会议作出合并破产的报告,然后由债权人会议讨论通过,通过合并破产的决议后,进入合并破产程序,鲜有强裁合并破产的情况。但是理论界对此问题则有不同的观点。有种观点认为,因合并破产对债权人有重大影响,为了防止其被不当适用,关联企业的债权人有异议权是非常必要的,这是《破产法》平衡兼顾、维护稳定的内在要求。即使各企业债权人会议对合并决议表决通过,个别债权人仍可以对合并决议提出异议。法院审查后认为合并会产生不利于异议债权人的严重后果,或者与集团债权人整体利益相悖的,有权决定不予合并或终止合并程序,或者适当调整合并方案。实务界与理论界的不同之处在于法院更注重债权人会议的通过情况。因为合并破产涉及最大的就是债权人的利益,如果债权人会议未通过合并破产的议案,合并破产的进程就很难往前推进。

三、对于立法的几点思考和建议:理论性和前瞻性

关联企业合并破产未被写入中国的法律,但是这个问题已成为摆在中国法官和法学家们面前的一个不容回避的问题。建议通过修改法律的方式,对这些问题作出明确的规定,或先由最高法院结合各地的审判实际,作出相应的司法解释,以便与之相关的权利人能知悉法律赋予的保障措施,统一法院的司法裁量标准。

第一,全面构建关联企业合并破产的法律制度。明确规定合并破产的关联企业的界定标准,以及关联企业破产的条件。规制关联企业的破产,防止借关联企业破产损害债权人及职工利益。

第二,明确规定申请关联企业破产的主体。明确法院能否启动关联企业的破产,以及法院启动关联企业破产的限制问题。明确规定在处理关联企业破产时,法院能否强裁未经债权人会议表决通过的合并破产报告的问题。

第三,借鉴国外破产法,明确规定不具备合并破产的关联企业破产时,对关联企业之间互为债权人的债权进行调整的原则,以及明确关联企业的信息披露义务、披露内容、披露程度,从而有效地保护与关联企业进行交易的债权人。

第四,建立关联企业破产的违法责任追究体系,根据责权相一致的原则,对于违法的关联企业破产,要依法追究责任主体的法律责任。

第五,明确合并破产的操作程序问题,规范法院审理关联企业合并破产的操作规程。如破产管理人、债权人委员会的合并,关联企业的财务账目、资产整理,互负债权债务的涤除,资产的评估、委托、拍卖,职工权益和所有债权人权益的处理等问题都要有明确的操作规程。

研究问题是为了更好地解决问题,鉴于目前我国关联企业合并破产法律制度的缺失,立法时,应既要照顾到司法审判实践,解决现实的迫切需要,也要从长计议,对我国关联企业破产制度全面构建。

引用法条

[1]《中华人民共和国企业破产法》

上海工商

上海工商