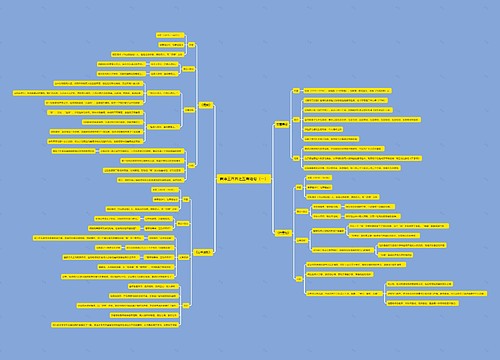

中信、民生被要求购定向央票百亿元思维导图

针对6月1.53万亿天量信贷,央行近日已动用了定向票据的“惩罚”措施,涉及多家银行。

树图思维导图提供 中信、民生被要求购定向央票百亿元 在线思维导图免费制作,点击“编辑”按钮,可对 中信、民生被要求购定向央票百亿元 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ba266edba33f8d61c21e2c08dc8e048f

思维导图大纲

中信、民生被要求购定向央票百亿元思维导图模板大纲

一个问题随之而来,谁是这场信贷赛中冲刺的主角?

记者从多位银行业人士处获得的消息显示,6月份股份制银行中信贷增长最快的四家,分别为民生银行、中信银行、光大银行和招商银行。

随着月末信贷超速投放,以及银监会“允许有条件的中小银行业适当突破存贷比”的放闸,6月末12家股份制银行中的绝大部分,存贷比已突破75%。

民生6月领跑

6月,国内信贷增速再创纪录,虽然当月新增贷款额并非最大,但同比增速却高达32.8%,再度刷新了历史最高水平,这也是去年9 月份以来的连续第8个月加速。

整体信贷结构中,中小银行成了冲刺的主力之一。不过,股份制银行内部的竞争序列发生了较大变化。

一位银行业人士透露,就其所知,前段时间信贷增长不惹眼的民生银行,6月人民币信贷增长了1300多亿元,位列12家股份制银行首位。这与国有大行中国银行、农业银行当月1700多亿元的信贷增量,相差仅约400亿元。

位列民生银行之后的为中信银行,其6月人民币信贷增长了 800多亿元,其后为光大银行600多亿元,招行400多亿元,浦发接近300亿元。

这其中的微妙之处在于各银行的信贷策略不同。

“前段时间储备的项目(6月)集中发放了,另外,最近我们在大力推广的个人贷款‘商贷通’,放的贷款也比较多。”民生银行一位高管表示。从他的语气里判断,可能连他们自己都未预料到6月信贷会如此猛烈。该行5月人民币信贷仅增长了200多亿元。

一家证券公司6月初期调研显示的信息是,1-5 月民生银行新增公司贷款1000 亿元,同比增长20%。全年公司贷款目标已由年初的1000亿-1200 亿元上调至1500亿元。

对公贷款较多投向了政府大项目。前述银行业人士透露,事实上,民生银行6月的1300多亿元新增信贷中,几乎接近一半是中长期贷款。

相比之下,中信银行的数字似乎并不令人惊奇。该行以对公业务见长,因此信贷增长一直是佼佼者,不过其特点是短期贷款占比较高,因此中信银行对加大中长期贷款的投放的欲望强烈。

而招行发力是另一种“压力”驱动。一季度,该行信贷增长明显“落后”于同行,被指保守;同时,其收益率相对低的票据业务量占比很大。

因此招行二季度调整策略,加快了政府大项目的信贷投放,而对票据业务开始有所控制。5月,该行人民币信贷增长上升到了600多亿元,6月已稍有收敛,但也不少。

浦发则是另一种“心态”。2009 年该行的信贷投放启动较早,1 月份相关政策性贷款即开始有大量增加。该行信贷增长的显著特点是,票据融资的占比不高,年初约为5%,目前也仅在11%-12%的水平;但资本充足率比较低,发展面临瓶颈。

从6月开始浦发的信贷开始趋稳,远低于上述股份制银行,不过实际上是有意识地“夹起了尾巴”。

“我们做了结构调整,压缩了票据业务,6月票据是负增长的。不过,一般性贷款增长还是比较快的。”浦发银行内部人士分析。

由于6月的冲刺,据前述人士分析,按照上半年新增人民币信贷量来看,中信仍是第一,民生挤进了第二,此后为招行、浦发。

不过现在的信贷不仅要“低头走路”,还要“抬头看天”,冲刺一旦过头将受到警示。

一位股份制银行高管透露,中信银行和民生银行被要求购买定向央票分别达100亿元和90亿元。不过中信银行和民生银行相关人士都未予以确认。

而浦发由于“规矩”,则躲过了一劫。

多银行存贷比过线

一位银行业人士透露,国有5大商业银行6月新增人民币贷款约6000多亿元,12家股份制银行则有4000多亿元,其他金融机构新增人民币信贷量约5000来亿元。这显示出一个三足鼎立的格局。

按银监会年初的《关于调整部分信贷监管政策促进经济稳健发展的通知》,为鼓励银行业金融机构在防范风险的前提下,加大对经济发展的信贷支持力度,允许有条件的中小银行业适当突破存贷比。

目前的情况显示,信贷的非均衡增长,使得各银行存贷比出现不同的变化。

一季度,大行放贷异常迅猛,存贷比不断提高。以工行为例,一季度,该行存款增速为10.83%,贷款增速达到13.92%的较高水平,存贷比为57.6%,比去年末提高1.2个百分点。

不过二季度可能由于存款量大,加上贷款稍有控制,6月末,国有大行的人民币存贷比(包含票据)最高也就60%以上,仍在75%的监管红线之下。

股份制银行则完全不同。

一季度,中小银行仍在为资金放不出去发愁,为盈利发愁。当时,他们的存贷比在不断下降。比如,一季度末,招行的存贷比为56.60%,较去年末下降6.01个百分点;民生银行存贷比为71.73%,下降3.92个百分点。

但到了二季度,随着信贷冲刺,12家股份制银行中大多数银行的本外币存贷比突破了75%,一些银行超过了80%。

一位股份制银行风险管理部人士说,今年初该行对分支行考核淡化了存贷比的约束。

“二季度是争取多放贷。”一位股份制银行的义乌支行行长说,在考核上,由于内部资金定价原因,存款拉得多反而是亏的。同时,上级行对他们也没存贷比的限制。

“前段时间监管主要是强调了操作风险,现在我们还没收到对存贷比指标的警示。”上述风险管理部人士说。

但存贷比飙升,可见中小银行在经历了信贷冲锋后,资金运用正在趋紧。

不过,让兴业银行首席经济学家鲁政委担心的是,受制于季末报表的资本充足率、存贷比和保留利润的压力,一些机构很可能在6 月的信贷冲锋中仍未做到能放尽放,而这部分很可能要留待7 月释放。

事实上,面对信贷持续猛增,央行在公开市场上重启了1 年期央票,以及非公开的1 年期定向央票发行。同时,财政部也在7 月10 日宣布暂停部分省(区、市)地方债二期的发行。

“在未来信贷政策可能趋紧的预期下,信贷轨迹变得更难预期,不排除各方欲抢在紧缩大限到来之前大干快上的可能性。”鲁政委表示。(21世纪经济报道)

相关思维导图模板

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

上海工商

上海工商