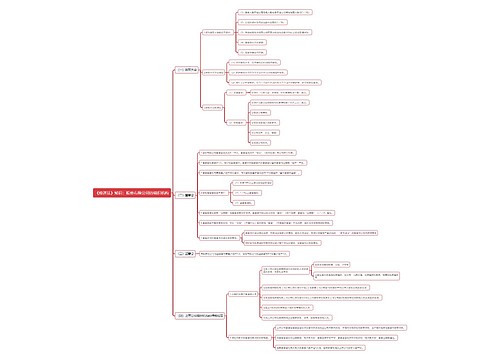

信用经济欲重整消费河山——个人信用 浮出水面思维导图

近期,我国部分城市个人信用贷款的推出,引起了老百姓的广泛关注。

树图思维导图提供 信用经济欲重整消费河山——个人信用 浮出水面 在线思维导图免费制作,点击“编辑”按钮,可对 信用经济欲重整消费河山——个人信用 浮出水面 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:093e0b9d97ff710d46ed2d52258bb82c

思维导图大纲

信用经济欲重整消费河山——个人信用 浮出水面思维导图模板大纲

经济学家陈淮说,信用是一个资源,12亿中国人的信用相加应该是个天文数字的资源,但这部分资源被闲置了。

今年5月,上海市工商银行推出了不指定用途个人信贷,市场反应强烈。市工商银行第一支行第一个月几乎每天都有上百位客户上门、来电咨询,而实际通过审核,发放的贷款量也相当可观,金额已达到数百万元。申请贷款的人大多数是30-40岁之间的企业管理人员、公务员和三资企业员工。一时间,个人信贷成为业界人士的热点话题。

但从全国范围内看,个人信用消费贷款业务的发展在国内还很缓慢。一个根本原因是:个人信用评估体系的匮乏。据了解,国内商业银行并不是不愿意给个人贷款,但由于对个人信用状况不了解,一旦加大投放,银行风险必然要加大。市场是呼唤个人信用评估的专门机构。

7月份,上海资信有限公司通过与上海市15家商业银行、300多家支行营业部的网络联通,建立了上海个人信用档案数据中心,成为我国首家个人信用联合征信机构。目前已经进入该公司数据库的个人资料为三大类:一是个人基本资料,包括姓名、年龄、职业等;二是个人的银行信用,包括各商业银行提供的个人信贷记录、信用卡使用情况等;三是个人的社会信用和特别记录,包括曾经发生的金融诈骗等不良纪录。

该系统可使商业银行在5秒钟内就能够取得客户全面完整的个人信用历史信息,极大地提高了商业银行放贷前客户资信审查的效率,为商业银行进一步简化放贷环节、提高放贷效益和开展一些高风险高回报的业务提供了保障。

信用消费漏洞不少

据了解,美国每个家庭平均有13个各种各样的信用卡,商场中大多数商品都标明分期付款和当场付款双重价格。世界上发达国家的个人贷款业务占到了整个银行业务量的30%左右,在“专门为高收入群体服务”的花旗银行,个人信贷甚至占到了60%。而我国目前全国的平均水平只有1%左右。而据国际金融信贷组织的一项统计显示,中国目前至少有1亿人口适合贷款消费。

由于个人信用制度的缺乏,银行虽有大量闲置资金,却不敢轻易贷给个人,只能通过担保手段、强化申请审批程序、严格控制审批条件等措施,抬高个人信贷的“门槛”,从而达到防范和降低风险的目的。这实际上造成了一个全亏的局面,不利于银行、消费者和社会发展。在我国目前急需扩大内需的前提下,开发个人信用资源无疑会进一步拉动整个经济的增长,于国于民都是件好事。

建立个人信用制度是一个复杂的系统工程,不仅需要银行、资信公司的努力,更需要工商、税务、公安以及社会各方面的通力配合,以便编制出一个社会的信用网络。一套系统的个人信用制度的建立应包括信用评定、信用监管、信用风险、信用惩罚四个方面,缺一不可。有关人士指出,目前上海市的系统只是起到了信用监管的作用,中国人民建设银行日前的信用贷款也主要是在信用评定上下功夫。我们在建立信用风险,尤其是信用惩罚方面的实践还远远跟不上发展的需要。

广州市10月下旬,宣布由政府和银行牵头建立个人信用制度,保险、税务、公安等部门将共同参与,因此更具权威性,更加全面。

信用制度有待规范

相关思维导图模板

树图思维导图提供 线上销售全链路布局 在线思维导图免费制作,点击“编辑”按钮,可对 线上销售全链路布局 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d7d9de3c963dd0170f070d111b460b99

树图思维导图提供 1107文家市玉萍思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 1107文家市玉萍思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ed943ef641f6dc874860eb6095857ed6

上海工商

上海工商