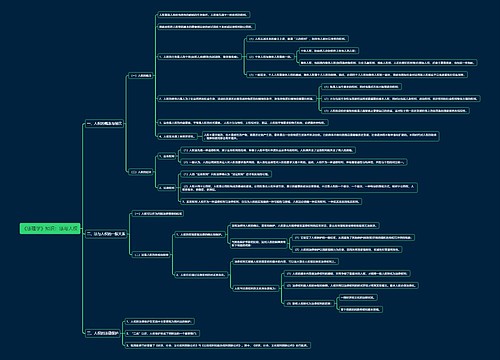

“核销呆账”需法律、人性化双出口思维导图

中国银监会《关于做好四川汶川地震造成的银行业呆账贷款核销工作的紧急通知》23日下发后,银行业迅速部署,一场受灾贷款呆账核销“攻坚战”已经打响。25日,中国银行在四川广元市受理了首例个人客户提出无力偿还住房按揭贷款的申请。(5月26日《东方早报》)

树图思维导图提供 “核销呆账”需法律、人性化双出口 在线思维导图免费制作,点击“编辑”按钮,可对 “核销呆账”需法律、人性化双出口 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:07c3349bf63b3dba2b5716a9f39a4f55

思维导图大纲

“核销呆账”需法律、人性化双出口思维导图模板大纲

较此前商业银行普遍表示不愿承担地震风险的言论,中国银监会此番《关于做好四川汶川地震造成的银行业呆账贷款核销工作的紧急通知》的下发,无疑是个不小的进步,体现了金融部门大灾面前应有的风险意识、关爱意识和责任意识。不过,对于这一人性化的规定,公众在存有现实疑问前提下,依然期盼刚性化的操作和法律保障。

据财政部最新出台的《金融企业呆账核销管理办法(2008年修订版)》及银监会《紧急通知》,借款人因地震造成巨大损失且不能获得保险补偿或以保险赔偿、担保追偿后仍无力偿还的债务,将认定为呆账并及时予以核销。同时,对信用卡透支款项,持卡人和担保人均死亡或依法宣告失踪、且确实没有其他财产可清偿,也将认定为呆账进行核销。这只是一个总原则、概括性规定和指导性意见。与震灾呆账核销工作面临的复杂性、困难性相比,尚显笼统、宽泛,因此须有更具体、详尽、细致的操作办法跟进。

人性值得崇尚,但不能替代法律。目前来看,人们尚存诸如“这笔账银行如何处理”、“如出现虚假核销怎么办”等等现实疑问。也就是说,银行业也面临风险,他们在尊崇国家政策施以人性关怀的同时,也需法律保障。由是,如何从法律层面同时保护银行和灾区群众的利益成为关键视角。而以下几个方面的建议不妨用来参考。

首先,建议住房贷款的核销只局限在自有住房范围。对于拥有第二套、第三套乃至多套房屋的受灾户,在自有住房之外,无论损失多大,都不应在核销范围。这不仅涉及到让每户受灾者都公平享受到政策关爱,更关乎社会正义。社会的公平和正义,不应随着房屋的倒塌而沦陷。

其次,建议按照灾区人均住房面积进行核销。核销的本质意义在于它是政府的一种救济措施,断然不是什么施舍、恩赐或者补偿。这也就不存在有求必应,抑或不问青红皂白一概满足所有要求的问题。一户几十平方米的房屋和一户几百平方米的房屋,其按揭数额相差几倍乃至几十倍,倘若都把按揭一笔勾销,显然于情于理不符,也必将产生新的矛盾。只有按照人均住房面积来核销,方能找到各个方面都能够接受的平衡点。

再次,建议对开发商捂盘惜售的房屋,其地产贷款不予核减。开发商的囤积居奇、自我炒作,正是国家在房地产市场整治中首要查处的问题,他们因此而在地震中受到的损失,只能咎由自取。况且,为灾民核销房贷,是银行用自己的利润进行冲抵,银行方面断然没有为开发商经营风险埋单的道理。

目前核销呆账工作才刚启动,将来具体如何认定必定会相当复杂,金融系统毫无疑问要打一场攻坚战役。各家银行要做到快速认定、快速审批、快速核销,本着“先易后难”原则,从较易认定、额度较小的一批贷款案例做起,这样可及时减轻灾民和受灾企业承受的债务压力,让他们轻装上阵,重建家园。对于可能出现的道德风险,财政部门和银行监管部门要严格监督检查,严打虚假核销行为。

应该看到“受灾贷款呆账核销”透露出的是人道主义关怀的光辉。但更应看到,使银行利益同样和灾民利益一样有法律保障,无疑更值得期待,这是保障灾民利益的前提。

相关思维导图模板

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商