银监会:正考虑新贷款损失减免税政策思维导图

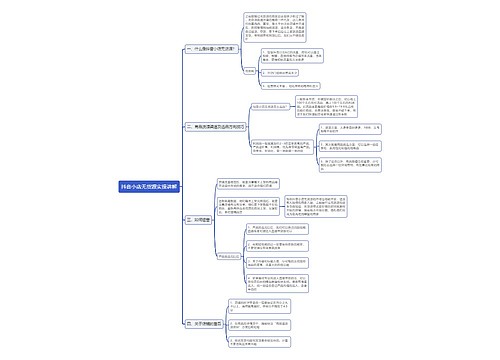

中国银监会官方网站发布的《巴塞尔核心原则联络小组成员国贷款分类和准备计提的现行做法的调查报告》中称,“中国正在重新考虑按照贷款余额1%的上限享受减免税。”

树图思维导图提供 银监会:正考虑新贷款损失减免税政策 在线思维导图免费制作,点击“编辑”按钮,可对 银监会:正考虑新贷款损失减免税政策 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:65fc14aa6101714677ac0d6287cec8b8

思维导图大纲

银监会:正考虑新贷款损失减免税政策思维导图模板大纲

中国目前的贷款损失准备金税收减免政策是仅当贷款被核销时,按提取损失准备金的贷款期末余额1%计提的部分,可在企业所得税前扣除。由世界银行2002年所作的这份调查报告说,中国正在考虑新的贷款损失准备金税收减免政策。

据悉,巴塞尔核心原则联络小组成员国贷款损失的税收减免主要有下列三种方法:一是核销法,贷款仅能在已被宣布无法回收并且已从银行账簿中核销的情况下才减免税收。二是专项准备金法,专项准备金可以全额或者部分减免税。三是一般准备金法,对不超过合格贷款预先确定比例的一般准备金,银行可享受减免税待遇。

核销法和专项准备金法是最常用的。澳大利亚、韩国、荷兰和美国采用的是核销法。几乎所有其他接受调查的国家和地区都采用专项准备金法。除几个国家对可减免税的准备金进行了限制,大多数国家对准备金的总量控制具有灵活性。

在那些对减免税进行限制的国家中,印度允许最多不超过年收入的5%和被印度储备银行确定为损失或可疑资产的5%享受税收减免;韩国减免税最多不能超过监管比率的下限;墨西哥则是按贷款的2.5%为上限;南非规定减免税收不得超过可疑贷款的本金与利息之和的25%。

采用一般准备金法的国家相对较少。捷克、德国、意大利和新加坡采用这种方法。这些国家规定了一般准备金的减免税限额,专项准备金也有限额。德国没有对专项准备金进行限制,但是要求一般准备金不能超出过去5年内平均贷款损失的60%。

意大利在一般准备金和专项准备金的税收减免方面有一个累积的限制,即每年不得超过贷款余额的0.5%,并且贷款损失准备金小于贷款余额的5%。在法国,对外国借款人的贷款,如果该借款人所在国家被认为有国家风险,则对该笔贷款计提的准备金可以进行税收减免,但是一般准备金则不能。理所当然的是,来源于非生息性资产的收益是不用交税的。

调查报告指出,如果不允许银行在采用了所有的清收手段以及用尽全部的法律手段处置抵押品之前核销贷款,那么核销法会显得过于严格。在很多国家,司法体系的低效率使损益表中对损失从会计上确认,相对于贷款损失实际发生的时间大大滞后。如果可以部分核销,则该办法更接近于专项准备金法。

去年下半年,中国曾发生过百家城市商业银行联名上书国家税务总局,希望逐步提高城市商业银行提取呆账准备金税前扣除的比例。建议从2003年起每年增加0.5%呆账准备金税前扣除的比例,至2005年止,城市商业银行依据规定计提的呆账准备,其按提取呆账准备金资产期末余额2.5%计提的部分,可在企业所得税前扣除。但这个联名呼吁书后来没有了音讯。

调查报告指出,贷款损失准备金免税对银行计提充足的贷款损失准备金影响很大。由于准备金最终影响到未计提准备金的贷款损失的规模,贷款损失的财务处理也影响到银行危机的成本。由于税收减免会鼓励多提准备金,而过为严格的税收政策又可能会导致贷款损失准备金计提不足,所以对贷款准备金的税收待遇要在税收减免与过严的税收政策之间寻求一个微妙的平衡。

相关链接

2002年10月1日起施行的《金融企业呆账损失税前扣除管理办法》规定:金融企业经采取所有可能的措施和实施必要的程序之后,符合一定条件的债权或者股权,可以作为呆账在企业所得税前扣除。允许税前扣除的呆账准备=本年末允许提取呆账准备的资产余额×1%-上年末已在税前扣除的呆账准备余额。

相关思维导图模板

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

上海工商

上海工商