折旧的会计分录怎么做思维导图

固定资产折旧期限是有限制的,就是在在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。那么为了让大家能够详细了解折旧的会计分录怎么做的相关法律问题,下面将由树图网小编为大家详细介绍相关内容,希望对大家有所帮助。

树图思维导图提供 折旧的会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 折旧的会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6fadb1bb6834dfa2b340d822a2c0c190

思维导图大纲

折旧的会计分录怎么做思维导图模板大纲

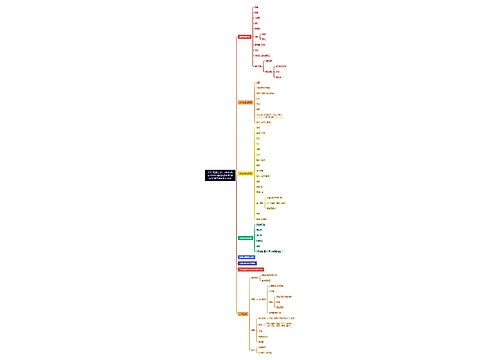

一、折旧的会计分录怎么做

首先是要明确固定资产的用途,决定了累计折旧的借方科目。例如,用在行政的固定资产,借记管理费用;用在销售部门,借记销售费用;用在生产相关部门,借记制造费用。会计分录如下:

借:制造费用(车间用固定资产)/销售费用(销售用固定资产)/管理费用(行政管理部门用固定资产)/其他业务成本(出租的固定资产)

贷:累计折旧

二、固定资产折旧范围是怎样的

1、房屋建筑物;

2、在用的机器设备、食品仪表、运输车辆、工具器具;

3、季节性停用及修理停用的设备;

4、以经营租赁方式租出的固定资产和以融资租赁式租入的固定资产。

注意:不计提折旧的固定资产有以下内容:

1、已提足折旧仍继续使用的固定资产;

2、以前年度已经估价单独入账的土地;

3、提前报废的固定资产;

4、以经营租赁方式租入的固定资产和以融资租赁方式租出的固定资产。

三、特殊情况下的固定资产折旧的要求

1、已达到预定可使用状态的固定资产,如果尚未办理竣工决算,应当按照估计价值暂估入帐,并计提折旧。待办理了竣工决算手续后,再按照实际成本调整原来的暂估价值,不需要调整原已计提的折旧额。当期计提的折旧作为当期的成本、费用处理。

2、处于更新改造过程停止使用的固定资产,应将其账面价值转入在建工程,不再计提折旧。更新改造项目达到预定可使用状态转为固定资产后,再按照重新确定的折旧方法和该项固定资产尚可使用寿命计提折旧。

3、因进行大修理而停用的固定资产,应当照提折旧,计提的折旧额应计入相关资产成本或当期损益。

相关思维导图模板

树图思维导图提供 SMT流量公式: <br>GMV=曝光*点击率*转化率*客单价<br> 在线思维导图免费制作,点击“编辑”按钮,可对 SMT流量公式: <br>GMV=曝光*点击率*转化率*客单价<br> 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3c90e87121279601df549e13833597a0

树图思维导图提供 第二篇章初为人师 在线思维导图免费制作,点击“编辑”按钮,可对 第二篇章初为人师 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:02caf9ad03774535c28cd630b6369bc4

上海工商

上海工商