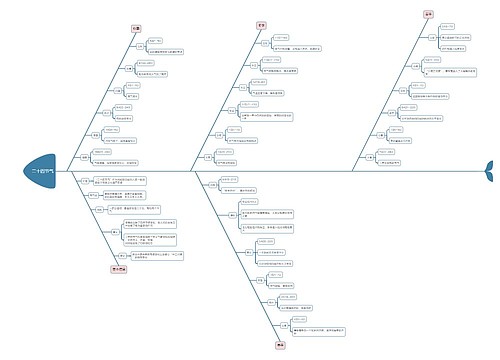

如何使用预付账款科目思维导图

预付大型设备款或在建工程款应在何处核算?

树图思维导图提供 如何使用预付账款科目 在线思维导图免费制作,点击“编辑”按钮,可对 如何使用预付账款科目 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:15dafbe5a225dfe53b807ee0ddf29576

思维导图大纲

如何使用预付账款科目思维导图模板大纲

对企业发生预付机器设备款或预付厂房款等,不少财务人员不知列在预付账款还是在建工程或工程物资科目。他们对预付账款的理解是基于文字字面上的理解,认为预付的各种款项均在此科目列支。

在《企业会计制度》中,预付账款的科目编号是1151,核算企业按照购货合同规定预付给供应单位的款项。也就是说它是流动资产类科目,用来核算购入存货时形成的预付款。而上面所说的预付大型设备款或预付在建工程款属于固定资产类核算的对象,不应当在预付账款科目中核算,应当根据性质在工程物资或在建工程科目核算。根据《企业会计制度》的规定,企业预付大型设备款应在工程物资科目核算,企业进行基建工程、安装工程、技术改造工程、大修理工程等发生的预付款,应在在建工程科目核算。另外企业根据项目计算购入不需要安装的固定资产而预付的定金,不符合预付账款性质,应在其他应收款核算。

当然若企业在发生预付大型设备款或在建工程款时,管理方面需要提供预付每户款的金额,设三级、多级明细或使用财务软件的相关功能就能满足需要。

职工借支形成的预付材料款在何处核算?

实务中企业采购部门人员借支去采购货物,财务部门只有采购人员借条,如何下账?比如有时购买一些办公用品或采购商品等需先付款,发票在当月收不到,也无供货企业的收据,入账时需用“其他应收款”科目。

其他应收款核算企业除应收票据、应收账款、预付账款等以外的其他各种应收、暂付款项,应向职工收取的各种垫付款项,以及已不符合预付账款性质而按规定转入的预付账款等,核算的是和主营业务无关系的项目。主要包括:应收的各种赔款、罚款;应收出租包装物租金;应向职工收取的各种垫付款项;备用金(向企业各职能科室、车间等拨出的备用金;存出保证金,如租入包装物支付的押金;预付账款转入;其他各种应收、暂付款项。而预付账款核算企业按照购货合同规定预付给供应单位的款项,是和主营业务有关系的项目。

在具体账务处理时,除了采购人员借条外,还应有采购合同、入库单等相应地能证明采购事项发生的原始凭证。之所以这样操作是为了从管理层面防止企业将本属职工借支甚至是股东抽逃资金的款项列支在预付账款科目。

另一方面若企业管理需要反映采购部门人员付款的情况,可将其做为明细科目要素设计到三级或多级明细科目中。

房地产开发企业预付工程款如何核算?

因《企业会计制度》尚无专门的房地产开发企业会计核算办法,实务中账务处理多参考的是《房地产开发企业会计制度》。对于房地产开发企业来说,其开发项目属于存货,其预付款用到的科目有预付账款和开发成本两个科目。

预付账款科目核算企业按照工程合同规定预付给承包单位的工程款和备料款,以及按照购货合同规定预付给供应单位的购货款。

开发成本科目核算企业在土地、房屋、配套设施和代建工程的开发过程中所发生的各项费用。包括土地征用及拆迁补偿费、前期工程费、基础设施费、建筑安装工程费、配套设施费和开发间接费用等。

预付账款的明细科目如何设置?

科目设置应遵循的主要原则是满足企业管理的需要,从这个角度来讲,明细科目级次设置得多些相对较好。

预付账款三级明细需要用到的信息:存货名称或项目名称、供货单位名称或采购部门人员名称。预付账款四级明细需要用到的信息:存货类别或项目类别、存货名称或项目名称、供货单位名称或采购部门人员名称。

预付账款五级明细需要用到的信息:存货大类名称或项目大类名称、存货小类名称或项目小类名称、具体存货名称或具体项目名称、供货单位名称或采购部门人员名称。

企业可根据管理需要选择适合自身的明细信息以及确定明细信息顺序,如可以先按供货单位名称设二级明细科目,可以先按采购部门人员名称设二级明细科目等。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

上海工商

上海工商