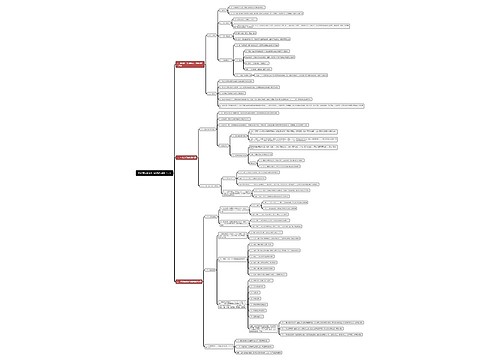

中国石家庄投资优惠政策思维导图

增值税、营业税

树图思维导图提供 中国石家庄投资优惠政策 在线思维导图免费制作,点击“编辑”按钮,可对 中国石家庄投资优惠政策 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6fd92f78a717a805144544c93fec36c3

思维导图大纲

中国石家庄投资优惠政策思维导图模板大纲

外商投资生产企业自营或委托外贸企业代理出口自产货物,除另有规定外,增值税一律实行免、抵、退税管理办法。即对生产企业出口的自产货物,免征本企业生产环节增值税;生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额;生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完的部分予以退税。

(1)外商投资企业生产出口的货物,企业可凭有关资料向税务机关办理出口退税。

(2)外商投资企业在投资总额内采购国产设备,如该类设备不属于不予免税目录范围,可全额退还国产设备增值税。

(3)外商投资设立的研究开发中心,对其转让技术,比照国内科研机构免征营业税。

(4)外国企业向我国境内转让技术,凡属技术先进或者条件优惠的,经国务院税务部门批准,可免征营业税;外商投资企业取得的技术转让收入免征营业税。

企业所得税

(1)对生产性外商投资企业,经营期在十年以上的,从开始获利的年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税。

(2)从事农业、林业、牧业的外商投资企业经营期在十年以上,在免税、减税期满后,经企业申请,国务院税务主管部门批准,在以后的十年内可以继续按应纳税额减征15%至30%的企业所得税。

(3)外商投资举办的产品出口型企业,在依照税法规定免征、减征企业所得税期满后,凡当年出口产品产值达到当年企业产品产值70%以上的,可以按照税法规定的税率减半征收企业所得税,减半后的税率低于10%的,按10%的税率征收企业所得税。

(4)外商投资举办的先进技术企业,依照税法的规定免征、减征企业所得税期满后仍为先进技术企业的,可以按照税法规定的税率延长三年减半征收企业所得税。

(5)外商投资企业的外国投资者,将从企业取得的利润直接再投资于该企业增加注册资本,或者作为资本投资开办其他外商投资企业,经营期不少于五年的,经投资者申请,税务机关批准,退还其再投资部分已缴纳所得税的40%税款。外商投资企业的外国投资者,将从企业分得的利润,在中国境内直接再投资举办、扩建产品出口型企业或先进技术型企业,经营期不少于五年的,可以全部退还其再投资部分已缴纳的企业所得税税款。

(6)外国投资者从外商投资企业取得的利润,免征所得税。

(7)外商投资企业和外国企业在中国境内设立的从事生产、经营的机构、场所发生年度亏损,可以用下一纳税年度的所得弥补;下一纳税年度的所得不足弥补的,可以逐年延续弥补,但最长不超过五年。

(8)在石家庄市市区内设立的从事下列项目的生产性外商投资企业,经国家税务总局批准,可以减按15%的税率征收企业所得税。

A、 技术密集、知识密集型的项目;

B、 外商投资在三千万美元以上,回收投资时间长的项目;

C、 能源、交通、港口建设的项目。

(9)设在石家庄市市区内的生产性外商投资企业,减按24%税率征收企业所得税。

(10)在石家庄高新技术产业开发区设立的被认定为高新技术企业的外商投资企业,可以减按15%的税率征收企业所得税。

(11)外国企业向我国境内转让技术,凡属技术先进或者条件优惠的,经国务院税务主管部门或当地人民政府批准,可免征企业所得税。

(12)外商投资企业技术开发费比上年增长10%以上(含10%)的,经税务机关批准,允许再按技术开发费实际发生额的50%抵扣当年度的应纳税所得额。

(13)外商投资企业和外国企业采购的国产设备,不属于外商投资项目不予免税目录范围的,可以其设备投资额的40%抵免设备购置当年比前一年新增的企业所得税,不足抵免的,可自设备购置年度起延续抵免5年。

地方所得税和地方税

对经营期在十年以上的生产性外商投资企业,经企业申请,当地税务机关批准,从开始获利的年度起,第一年至第五年免征地方所得税,第六年至第十年减半征收地方所得税。

对非生产性外商投资企业,经营期在十年以上的,经企业申请,当地税务机关批准,从开始获利的年度起,第一年至第二年免征地方所得税,第三年至第五年减半征收地方所得税。

凡当年出口产品产值达到企业产值70%及其以上的外商投资企业,经经贸部门确认,当地税务部门批准,免征地方所得税;先进技术企业,凡确认的年度,经企业申请,当地税务机关批准,免征地方所得税。

关税、进口环节税

(1)对属于《外商投资产业指导目录》中的鼓励类并转让技术的外商投资项目,在投资总额内进口的自用设备,除《外商投资项目不予免税的进口商品目录》所列商品外,免征关税和进口环节税。

(2)对已设立的鼓励类外商投资企业、外商投资研究开发中心、先进技术型和产品出口型外商投资企业技术改造,在原批准的生产经营范围内进口国内不能生产或性能不满足需要的自用设备及其配套的技术、配件、备件,按有关规定,免征进口关税和进口环节税。

(3)对2002年4月1日以前按照原《外商投资产业指导目录》批准的外商投资鼓励类及限制乙类项目,继续享受税收优惠政策。

(4)外商投资设立的研究开发中心,在投资总额内进口国内不能生产或性能不能满足需要的自用设备及其配套的技术、配件、备件,按有关规定,免征进口关税和进口环节税。

(5)外国政府贷款和国际金融组织贷款项目进口的自用设备、加工贸易外商提供的不作价进口设备,除《外商投资项目不予免税的进口商品目录》所列商品外,免征关税和进口环节增值税。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商