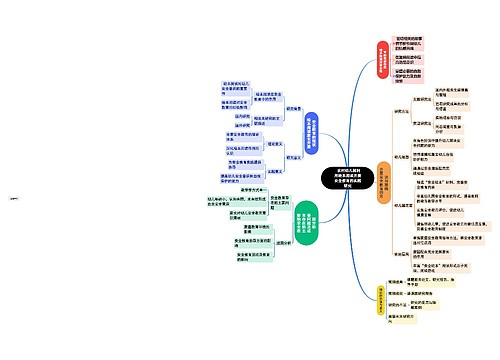

电子支付移动终端出现更需注重支付安全思维导图

核心提示:树图网小编获悉,中国支付清算协会日前发布的《中国支付清算行业运行报告2013》显示,2012年,银行共处理移动电话支付业务5.35亿笔,金额2.31万亿元。面对这个巨大的市场,多家商业银行近期密集推介新一代移动支付服务,但是网上支付安全带来的问题还有待解决。这样支付安全便成了移动支付推广的障碍。

树图思维导图提供 电子支付移动终端出现更需注重支付安全 在线思维导图免费制作,点击“编辑”按钮,可对 电子支付移动终端出现更需注重支付安全 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:67c107d559a7c8e3ea7064566fbedb80

思维导图大纲

电子支付移动终端出现更需注重支付安全思维导图模板大纲

商业银行抢占移动支付市场

移动支付的井喷式发展也缘于银行机构看到市场商机,推广热情不断升温。据了解,相较于传统的柜面服务,手机银行的交易成本更为低廉,扩大了银行服务范围,为银行扩展中间业务提供了更为方便的运营模式。

目前,包括工、农、中、建、交在内的大型商业银行纷纷发力,而浦发、招商、中信、光大也走在股份制银行前列,联手移动、联通推出相关“手机钱包”产品。

多家商业银行相关部门负责人表示,布局移动支付不仅是拓展新业务的需要,更是出于长远战略的考量。除了提高银行客户的稳定性和黏着度外,更看重移动支付将撬动银行卡、支付结算等业务的再次增长。

手机银行逐步普及

记者日前在一家商业银行的体验活动中看到,将客户端下载到手机后,银行卡之间的转账已经变为手机对手机的转账。登录客户端后,输入收款方手机号码,系统即会给收款方发送短信。收款方只需回复“88#开户行#账号”,资金即可实时到账。

“这还只是移动支付的一个功能。”建设银行湖北分行电子产品部负责人万翔说,随着金融与互联网不断相互渗透和融合,支付方式将出现颠覆性的变化,银行卡不再是取款、转账的唯一介质,手机未来甚至可能逐步取代银行卡。

银行业内将当前的手机银行称之为移动支付2.0时代。在荆门一家地方银行担任高管的王先生说,1.0时代的手机银行几乎是网上银行的延伸。到了移动支付2.0时代,二维码转账、短信转账、NFC碰碰付、无卡取款、摇一摇等非传统的金融功能都被开发出来。

比如,坐出租车没带钱包,输入司机手机号即可转账付款;超市购物付款繁琐,扫下“二维码”就能搞定;忘记带银行卡,在手机获取ID号和密码后,即可在ATM机上取款;利用摇一摇功能,轻轻晃动手机,即可查询账户余额、查看理财行情、最近的银行网点以及排队人数。

如何保障安全

如同网上银行发展以来面临的安全问题一样,目前发生移动支付行为是基于手机号上绑定的银行卡、信用卡与商家之间完成支付,类似于密码破解、信息复制、病毒感染等都有可能对移动支付造成重大的损失。基于这个担心,一些人仍不敢开办移动支付业务。

银行机构介绍,手机银行的交易其实经过严格的加密和监控,安全性能够得到保障,目前一些资金被盗案例往往都是用户不良使用习惯造成。万翔说,“其实移动终端不易遭受恶意木马和病毒攻击,安全性比网银更高。手机银行将用户身份信息、银行卡和手机号码绑定,手机卡就相当于用户的‘网银盾’。客户身份信息、手机号码、登录密码形成三重保护机制,只有使用签约的手机号码才能登录客户本人的手机银行。”

他说,当然用户也应提高安全意识,不给犯罪分子可乘之机。在开通手机银行时,根据平时转账金额设立合适的额度,可以把金额设定少一些。加强密码防护,尽量为支付账户设置单独的、高安全级别的密码,每次使用完手机银行后,安全退出,定期对手机银行进行升级。不要随意开启不明来历的短信或彩信,谨防木马、钓鱼袭击账户。

“一旦发生手机遗失的情况,则需及时向运营商挂失手机卡,避免账号、密码被盗。”万翔说。小编还是提醒大家在用网上支付工具的时候注意保护自己的账户密码安全。

相关思维导图模板

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

树图思维导图提供 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 在线思维导图免费制作,点击“编辑”按钮,可对 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2000927dcd222b18fa95af52d1709af8

上海工商

上海工商