笔灵AI论文写作三步搞定,GO>>

房屋转让税费解释思维导图

免费下载

免费使用文件

余生愿你常欢笑 浏览量:02023-02-26 05:12:15

已被使用0次

房屋转让税费解释

树图思维导图提供 房屋转让税费解释 在线思维导图免费制作,点击“编辑”按钮,可对 房屋转让税费解释 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8aa4067efbe959766ded0e907f669b13

思维导图大纲

房屋转让税费解释思维导图模板大纲

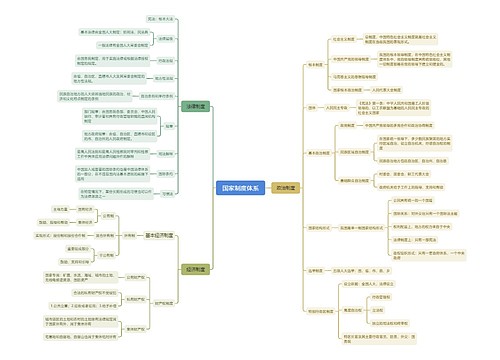

(1)契税有1.5%和3%两种。契税征收税率的多少是由房屋是否为普通住宅来决定的。普通住宅界定标准为:住宅小区建筑容积率在1.0(含)以上、单套建筑面积在140(含)平方米以下、实际成交价低于同级别土地上住房平均交易价格1.2倍以下。这3个条件全部满足的住房为普通住房,普通住宅享受1.5%的优惠税率,非普通住宅则按3%税率征收契税。

(2)营业税有征收和不征收两种。如果个人购买的住房不满5年就转让,则业主需支付成交额的5.5%作为营业税;如果已满5年则不需支付该税。

(3)营业税有全额营业税和差额营业税两种。如果个人购买的住房不满5年就转让,那么必须支付成交额5.5%的全额营业税;如果个人购买的住房已满5年再转让,普通住宅不用再征收营业税,而非普通住宅(标准同契税优惠中谈到的普通住宅标准)则需付售房收入减去购房价款的差额征收5.5%的营业税。

(4)个税有20%和1%两种。根据地税局现行执行的政策,如果不能提供房屋原值的,将按纳税人住房转让收入的1%核定应纳个人所得税额;能提供完整资料的,按应缴个税额的20%计算。

最后,今年两税的出台,使得消费者的心头大石终于落地,心态也将趋于平稳,市场的预期和走势将会更加明朗化,因此,在经历过一轮短暂的观望后,消费者应该抓住这个平稳期,该出手时就出手。

上海工商

上海工商