合伙企业拒不清算怎么办思维导图

在我国,每家企业在宣布企业破产之前,都是要进行相关的清算程序的,但有些企业为了获取相关的利益,就会选择不申报或者拒不进行企业的清算程序,那么今天就跟树图网小编一起来看看合伙企业拒不清算怎么办以及相关问题的解答吧!

树图思维导图提供 合伙企业拒不清算怎么办 在线思维导图免费制作,点击“编辑”按钮,可对 合伙企业拒不清算怎么办 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:35e60c67061414ca3279ded1b69e9e93

思维导图大纲

合伙企业拒不清算怎么办思维导图模板大纲

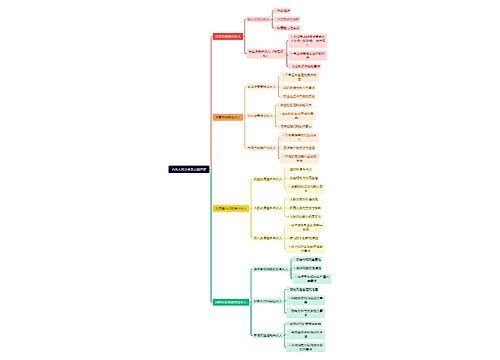

一、合伙企业拒不清算怎么办

《中华人民共和国合伙企业法》第八十五条规定合伙企业有下列情形之一的,应当解散:

(一)合伙期限届满,合伙人决定不再经营。

(二)合伙协议约定的解散事由出现。

(三)全体合伙人决定解散。

(四)合伙人已不具备法定人数满三十天。

(五)合伙协议约定的合伙目的已经实现或者无法实现。

(六)依法被吊销营业执照、责令关闭或者被撤销。

(七)法律、行政法规规定的其他原因。

本案应属于上述(三)项所规定的应予解散合伙企业的情形。

那么在合伙企业解散以后,合伙人怎样处理合伙企业解散后的事物、怎样分割合伙企业的财产以及分配或者承担合伙企业的盈余或者亏损,法律规定,应经过对合伙企业的清算,才可以进行分割以及分配。《中华人民共和国合伙企业法》第二十一条规定:“合伙人在合伙企业清算前,不得请求分割合伙企业的财产;但是,本法另有规定的除外。”

二、清算程序是怎样

合伙企业清算程序可分以下四个步骤:

1、变卖企业资产;

2、确认清算损益、支付清算费用;

3、收回债权、清偿债务;

4、分配剩余资产。

三、合伙企业资产的分配顺序是怎样

1、偿付合伙人以外的债权人债权;

2、偿付合伙人债权;

3、按资本余额分配剩余资产。

相关思维导图模板

树图思维导图提供 合伙人的分类及功能详解 在线思维导图免费制作,点击“编辑”按钮,可对 合伙人的分类及功能详解 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a3379d96638da08b789972b795dd571e

树图思维导图提供 企业所得税 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8b7dc0a65890afaef4e454cb913ed16

上海工商

上海工商