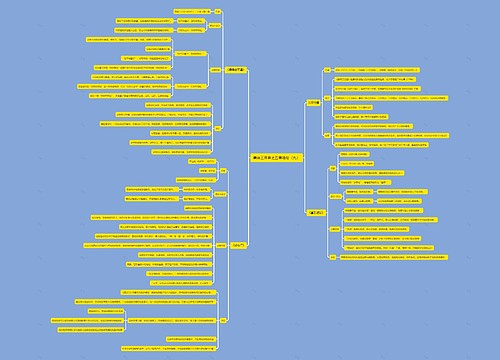

破产案例之土地使用权可否列入破产财产思维导图

案情:

树图思维导图提供 破产案例之土地使用权可否列入破产财产 在线思维导图免费制作,点击“编辑”按钮,可对 破产案例之土地使用权可否列入破产财产 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:466d2960fe87a88d2f2d3743e31465de

思维导图大纲

破产案例之土地使用权可否列入破产财产思维导图模板大纲

1995年6月,某服装集团公司与某对外贸易公司及某省外贸纺织品进出口公司三方共同出资成立了某制衣有限公司。2003年3月,制衣有限公司向人民法院申请破产还债,法院依法立案受理,并组成了破产清算组。在清算的过程中发现,服装集团公司用以出资的土地使用权为国有划拨土地使用权。

评析:

对是否应将该国有划拨土地使用权列入破产财产,存在两种意见。

第一种意见认为:不应将该国有划拨土地使用权列入破产财产。理由是:根据《中华人民共和国土地管理法》第五十八条第一款第(四)项及《城镇国有土地使用权出让和转让暂行条例》第四十七条的规定,破产企业以划拨方式取得的国有土地使用权不属于破产财产,在企业破产时,有关人民政府可予以收回,并依法处置。另外,根据最高人民法院发布的《关于破产企业国有划拨土地使用权应否列入破产财产等问题的批复》,破产企业以划拨方式取得的国有土地使用权不属于破产财产。因此,制衣有限公司的国有划拨土地使用权不属于破产财产,可由出资人收回;出资人服装集团公司对制衣有限公司的出资(土地使用权,作价300万元)视为出资不到位,不到位的部分为制衣有限公司的破产债权,由破产清算组负责向出资人清收。

第二种意见认为:应将该国有划拨土地使用权列入破产财产。理由是:我国土地管理法、《城镇国有土地使用权出让和转让暂行条例》及公司法均未规定不可以国有划拨土地使用权对外出资设立新的公司。因此,服装集团公司以国有划拨土地使用权出资并未违反法律规定,且土地行政管理部门已为制衣有限公司办理了国有划拨土地使用权证。三股东在设立制衣有限公司的过程中并没有违反法律规定的地方。经会计师事务所验资,三股东的出资均已到位,制衣有限公司经工商行政管理部门核准成立,制衣有限公司的资产具有公示的效力,破产企业的债权人有理由相信该土地使用权为制衣有限公司所享有。如果以该土地使用权为国有划拨土地使用权为由,由出资人收回,不列入破产财产,将对债权人不公平。

笔者同意第二种意见。

2003年4月16日,最高人民法院发布的《关于破产企业国有划拨土地使用权应否列入破产财产等问题的批复》第2条规定:“企业对其以划拨方式取得的国有土地使用权无处分权,以该土地使用权为标的物设定抵押,除依法办理抵押登记手续外,还应经具有审批权限的人民政府或土地行政管理部门批准。否则,应认定无效。如果企业对以划拨方式取得的国有土地使用权设定抵押时,履行了法定的审批手续,并依法办理了抵押登记,应认定抵押有效。”照此推理,只要履行了法定手续并经具有审批权限的人民政府或土地行政管理部门批准,在以国有划拨土地使用权对外出资成立的公司破产时,该国有划拨土地使用权也可列入破产财产。法律不禁止以国有划拨土地使用权出资设立公司,制衣有限公司在设立的过程中又无任何违法之处,土地行政管理部门又为制衣有限公司办理了国有划拨土地使用权证。

因此,服装集团公司以国有划拨土地使用权出资设立制衣有限公司的行为是履行了法定手续并经土地行政管理部门同意的。该批复第2条同时又规定:“根据《中华人民共和国城市房地产管理法》第五十条和《中华人民共和国担保法》第五十六条的规定,抵押权人只有在以抵押标的物折价或拍卖、变卖所得价款缴纳相当于土地使用权出让金的款项后,对剩余部分方可享有优先受偿权。”照此,如果仅是因为该土地使用权未缴纳土地出让金而导致无权处分,那么可由破产清算组以该土地使用权折价或者拍卖、变卖所得价款优先缴纳相当于该土地使用权出让金的款项,剩余部分按破产财产进行分配。这样,既可维护债权人的利益不受侵犯,又可保证国家的利益不受损失。

如果将该国有划拨土地使用权由出资人收回,不列入破产财产,视出资人服装集团公司出资不到位,将该部分出资列为破产企业的破产债权,由清算组负责向出资人清收(是否能完全清收到还是个未知数),那么破产程序对债权人的保护将变得相当脆弱。

由此将产生的弊端也是不言而喻的,一是将挫伤债权人参加债务人破产的积极性,更加深了债权人对该企业“假破产,真逃债”的疑虑;二是显失公平。制衣有限公司是按照我国公司法的规定运作,依法成立的,出资人以国有划拨土地使用权作为出资已经包括在该公司的注册资本范围之内,股东的资产在公司成立后就成为了公司的财产,该资产是公司的责任财产,公司以其全部资产对外承担责任,根据公司“资本三原则”,股东在公司登记后,不得抽回出资。如果允许出资人将该国有划拨土地使用权收回,将严重影响公司内部的稳定。

债权人是基于对制衣有限公司资产与信誉的相信而与其发生交易行为,且土地使用权的价值与一般商品的价值不同,一般商品的价值是由商品本身的投入量决定的,而土地使用权的价值除取决于使用者的投入外,在很大程度上更取决于周围环境的改善和城市社会经济的发展等因素。由于城市社会经济的发展和环境的改善,土地在使用过程中会不断增值,以至远远超出使用者最初取得土地使用权时的成本。

因此,在制衣有限公司破产时,应将该国有划拨土地使用权列入破产财产,用以清偿该公司的债务。

更多企业相关知识尽在企业法律顾问网http://www.lawtime.cn/qiye

上海工商

上海工商