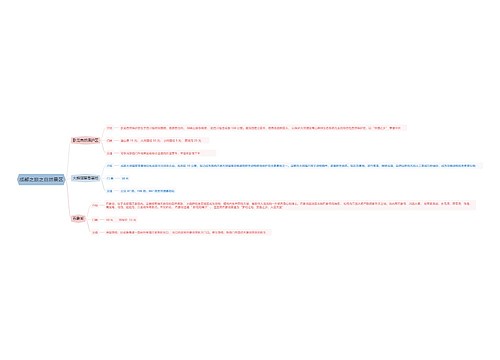

企业法人“歇业”问题之认定思维导图

我国的有关法律法规对歇业没有明确的规定,根据《中华人民共和国企业法人登记管理条例》第二十二条的规定:“企业法人领取《企业法人营业执照》后,满六个月尚未开展经营活动或者停止经营活动满一年的,视同歇业。”这是我们找到的有关“歇业”概念的仅有一条法律规定。由此,我们认为“歇业”是一个特定的法律概念。对于“歇业”应掌握的条件应该是:一是该企业应当依法停止其经营活动;二是该企业未开展经营活动或停止经营活动必须达到一定的期。

树图思维导图提供 企业法人“歇业”问题之认定 在线思维导图免费制作,点击“编辑”按钮,可对 企业法人“歇业”问题之认定 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dbb2786d33f1e1cffd61fc3e9bf64194

思维导图大纲

企业法人“歇业”问题之认定思维导图模板大纲

一、如何准确把握对企业法人“歇业”问题的认定

鉴于企业法人停止经营活动表现形式的多样性以及目前我国工商行政管理工作的现状,在执行实践中,为严格掌握按比例分配的条件,提高执行工作的效率,平等保护债权人的合法权益,我们认为符合下列条件之一的情形可视为“歇业”:(一)企业领取了企业法人营业执照,开业后六个月内未从事经营活动;(二)企业领取企业法人营业执照后,至法院首先采取查封、扣押、冻结其全部或主要财产的措施或执行措施时,企业停止经营活动满一年的;(三)是在法院首先采取查封、扣押、冻结其全部或主要财产的保全或执行措施时,企业被工商行政管理机关依法吊销企业法人营业执照之日起。

二、对于企业法人“歇业”时间的掌握

我们认为,对于企业法人“歇业”时间的掌握应以人民法院在审理案件时或执行过程中首先采取保全或执行措施时为准。鉴于法院首先采取查封、扣押、冻结被执行人全部或主要财产的保全或执行措施后至执行完毕时,可能时间较长,在此期间也有可能产生新的按比例分配的申请人,故有必要明确界定“歇业”的基准时间。这一基准时间应以法院首先采取查封、扣押、冻结被执行人全部或主要财产的保全或执行措施的时间为准。即在此基准时间以前符合上述“歇业”标准的即可按比例分配,在此基准时间以后符合“歇业”标准的则不能按比例分配。

更多企业相关知识尽在企业法律顾问网。

上海工商

上海工商