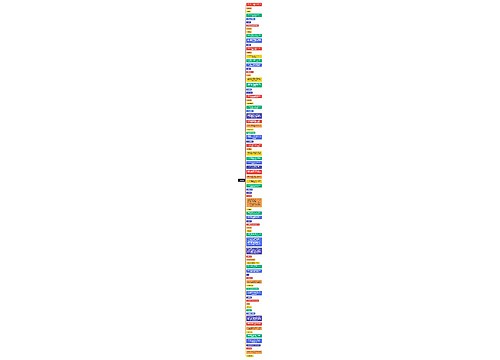

上海二手房交易税费是多少思维导图

上海二手房交易税费也是一笔不小的数目,毕竟是个国际大都市,但很多人一点不清楚交易税费是多少,那么,上海二手房交易税费是多少呢?我相信你一定会对此产生浓厚的兴趣。今天树图网的小编就带你详细了解有关于此的问题。下面,请看详细介绍。

树图思维导图提供 上海二手房交易税费是多少 在线思维导图免费制作,点击“编辑”按钮,可对 上海二手房交易税费是多少 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3515685fc19aa106388abfc27a41f10f

思维导图大纲

上海二手房交易税费是多少思维导图模板大纲

一、上海二手房交易税费是多少

普通住宅2年之内:{售房收入-购房总额-(营业税+城建税+教育费附加税+印花税)}×20%;2年以上(含)5年以下的普通住宅:(售房收入-购房总额-印花税)×20%。出售公房:5年之内,(售房收入-经济房价款-土地出让金-合理费用)×20%,其中经济房价款=建筑面积×4000元/平方米,土地出让金=1560元/平方米×1%×建筑面积。5年以上普通住宅免交。

按照《个人所得税法》规定,个人出售自有住房取得的所得,应按“财产转让所得”项目计征个人所得税,税率为20%。同时,1999年12月,财政部、国家税务总局、建设部就有关问题又作出了明确规定,具体分三种情况征税:

1、个人出售除公有住房以外的其他自有住房,其应纳税所得额按照个人所得税法的有关规定确定。即按照转让财产的收入额减除财产原值和合理费用后的余额缴纳20%的个人所得税,合理费用指卖出财产时支付的有关费用。

2、个人出售已购公有住房,其应纳税所得额为个人出售公有住房的销售价,减除住房面积标准的经济适用住房价款、原支付超过住房面积标准的房价款、向财政或原产权单位缴纳的所得收益以及税法规定的合理费用后的余额。

3、职工出售以成本价(或标准价)出资的集资合作建房、安居工程住房、经济适用住房以及拆迁安置住房,比照已购公有住房确定应纳税所得额。

二、上海经适房税费

卖方需缴纳的税费:

1.土地出让金:从11月1日起,我市取消经适房需满5年才能上市的“门槛”。凡按原经适房购房款的8%补交土地出让金的,即可上市交易。

2.个人所得税:转让5年以上(含5年)且是家庭唯一生活用房的,免征个人所得税;转让5年以上(含5年)并非家庭唯一生活用房的,按成交价的2%缴纳个人所得税;转让未满5年的房屋,无论是否是家庭唯一生活用房,都需按成交价的2%缴纳个人所得税。

3.营业税:转让5年以上(含5年)普通住房,免征营业税,非普通住房,按照其销售收入减去购房款后的差额征收5.65%营业税;转让不足5年的普通住房,按照其销售收入减去购房款后的差额征收5.65%营业税,非普通住房,按成交价全额征收5.55%的营业税。

4.交易费:按3元/平方米缴纳。

买方需缴纳的税费:

1.契税:购买面积在90平方米以下的普通住房,且该住房属于家庭唯一住房的,按房屋成交价的1%征收契税;购买面积在90平方米以上的普通住房,且该住房属于家庭唯一住房的,按房屋成交价的1.5%征收契税;购买面积在140平方米以上的非普通住房,不论是否属于家庭唯一住房,均按成交价的3%征收契税;对购买普通住房,但家庭还拥有多套住房的购房家庭,同样按成交价的3%征收契税。

2.登记费:80元

3.交易费:按3元/平方米缴交。

三、个人所得税法的规定

按照《个人所得税法》规定,个人出售自有住房取得的所得,应按“财产转让所得”项目计征个人所得税,税率为20%。

同时,1999年12月,财政部、国家税务总局、建设部就有关问题又作出了明确规定,具体分三种情况征税:

1、个人出售除公有住房以外的其他自有住房,其应纳税所得额按照个人所得税法的有关规定确定。即按照转让财产的收入额减除财产原值和合理费用后的余额缴纳20%的个人所得税,合理费用指卖出财产时支付的有关费用。

2、个人出售已购公有住房,其应纳税所得额为个人出售公有住房的销售价,减除住房面积标准的经济适用住房价款、原支付超过住房面积标准的房价款、向财政或原产权单位缴纳的所得收益以及税法规定的合理费用后的余额。

3、职工出售以成本价(或标准价)出资的集资合作建房、安居工程住房、经济适用住房以及拆迁安置住房,比照已购公有住房确定应纳税所得额。

引用法条

[1]《中华人民共和国个人所得税法》

相关思维导图模板

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

树图思维导图提供 交易策略 在线思维导图免费制作,点击“编辑”按钮,可对 交易策略 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f32a08fb2a7dc01861376da0221b397

上海工商

上海工商